MysteelЃКТнЮЦЦкЛѕМлИёДДаТЕЭ ЕздкФФРяЃП

3дТ7ШеЃЌКкЩЋаЧЦкЮхдйДЮРДСйЃЌЬњПѓЪЏЦкЛѕЁЂНЙУКЦкЛѕдЖдТКЯдМКЭНЙЬПЦкЛѕНќдТКЯдМЯШКѓЕјЭЃЃЌТнЮЦИжЦкЛѕвВДѓЕјЁЃздШЅФъ12дТжабЎвдРДЃЌТнЮЦИжЦкЛѕЯТЕјСЫ400ЖрдЊЛђ10.6%ЃЌНЙЬПЦкЛѕЯТЕј430дЊЛђ26.6%ЃЌНЙУКЦкЛѕЯТЕј300дЊЛђ25.8%ЃЌЬњПѓЪЏЦкЛѕЯТЕј160дЊЛђ17.3%ЃЌГ§ТнЮЦИжЦкЛѕЭтЃЌТЏСЯЦкЛѕЕФЕјЗљОљОљдк15%вдЩЯЁЃФПЧАЃЌЬьЦјвбОж№НЅзЊХЏЃЌШЛЖјИжВФЪаГЁШдОЩЮкдЦУмВМЃЌФЧУДЕзВПОПОЙдкФФЃЌКѓЦкЪЧЗёЛЙвЊМЬајЯТЕјЃПБЪепЖдДЫзівЛМђвЊЗжЮіЃЌНіЙЉВЮПМЁЃ

ЁіБОТжМлИёЯТЕјЕФжївЊТпМ

ДгааЧщдЫааЕФТпМРДПДЃЌетТжЯТЕјЗжЮЊСНВЈЃК

ЕквЛВЈЪЧДгШЅФъ12дТжабЎЕННёФъ1дТЗнЃЌШЅФъ12дТПЊЪМЕФМлИёЯТЕјжївЊЪЧгЩЧЎЛФв§Ц№ЕФЃЌЙЩжИКЭЩЬЦЗЦкЛѕЛљБОЭЌЪБНјааЕїећЁЃЖдЯжЛѕЪаГЁЖјбдЃЌИжЬњЦѓвЕЁЂУГвзЩЬКЭЯТгЮЦѓвЕОљГіЯжНЯЮЊбЯжиЕФзЪН№НєеХЃЌетОЭЪЙЕУЭљФъЛљБОЖМЛсГіЯжЕФЖЌДЂааЮЊВЂУЛгаШчдЄЦкГіЯжЃЌЕМжТдСЯКЭГЩЦЗВФашЧѓОљНЯВюЁЃДЫЭтЃЌгЩгкЬьЦјЕФвђЫиЃЌББЗНВФДѓСПФЯЯТвВЖдФЯЗНЕФИжВФМлИёдьГЩКмДѓбЙСІЃЌЩЯКЃЁЂЙужнЕШЕиЕФМлИёвВИњЫцББОЉНЈВФМлИёЕФЯТЕјГіЯжВЙЕјЃЌетжжЧщПівЛжБбгајЕН1дТЗнДКНкЧАЁЃ

ЕкЖўВЈЯТЕјЃЌдђЪЧдкДКНкжЎКѓЃЌМлИёдк2дТЗнОЙ§ЖЬднКсХЬЕїећКѓЃЌДгЯТбЎПЊЪМдкЗПЕиВњЭЃДћЕШРћПеЯћЯЂЕФДђбЙЯТЃЌдйДЮЯТЕјЁЃОЭИжВФЪаГЁЖјбдЃЌетВЈЯТЕјЕФжїСІЪЧдСЯЯрЙиЦЗжжЃЌГЩЦЗВФЕјЗљЯрЖдНЯЩйЁЃжївЊдвђЪЧИжГЇвђЮЊГЩЦЗВФПтДцдіМгНЯЖрЧвзЪН№НєеХЪЙЕУЗХЛКСЫЩњВњНкзрЃЌМѕЩйСЫЖддСЯЕФашЧѓЃЌЭЌЪБНЕЕЭСЫГЇФкдСЯПтДцЃЌЦШЪЙИлПкдСЯПтДцДѓдіЃЌдСЯМлИёЪмбЙГСжиЁЃПЩвдЫЕЃЌЕкЖўВЈЕФМлИёЯТЕјжївЊЪЧдСЯМлИёВЙЕјдьГЩЕФЃЌвђЮЊЫќДјЖЏСЫИжВФГЩБОжиаФЕФЯТвЦЁЃ

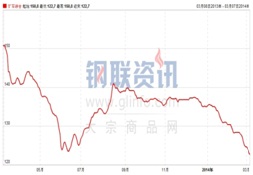

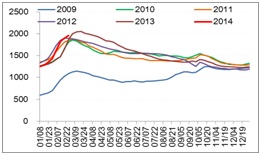

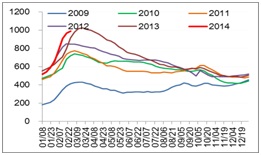

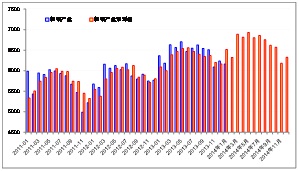

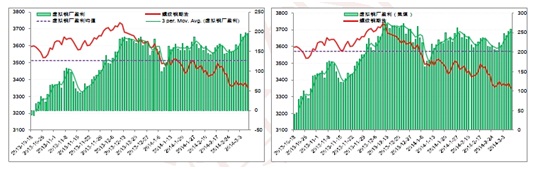

ЭМ1Ш§МЖТнЮЦИжЯжЛѕМлИёзпЪЦ ЭМ2ПѓЪЏжИЪ§МлИёзпЪЦ

Ъ§ОнРДдДЃКЩЯКЃИжСЊЪ§ОнРДдДЃКЩЯКЃИжСЊ

ДгвдЭљЕФМлИёдЫааЙцТЩЮвУЧПЩвдЗЂЯжСНЕуЃЌвЛЪЧдСЯМлИёВЈЖЏЕФЗљЖШЭљЭљЪЧвЊДѓгкГЩЦЗВФЕФЃЌЖўЪЧГЩЦЗВФМлИёзпЪЦЭљЭљСьЯШгкдСЯМлИёЃЌетВЈМлИёЯТЕјОпгаЭЌбљЕФдЫааЙцТЩЁЃвђДЫЃЌЮвУЧЛсЗЂЯжНЙЬПЁЂНЙУККЭПѓЪЏЦкЛѕЕФЕјЗљУїЯдДѓгкТнЮЦИжЦкЛѕЁЃ

ЁігАЯьКѓЦкМлИёзпЪЦЕФЙиМќвђЫигаФФаЉЃП

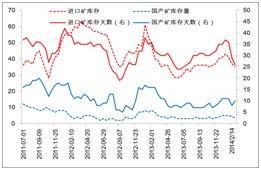

дкРэЧхСЫМлИёЯТЕјБГКѓЕФТпМжЎКѓЃЌФЧУДЮДРДМлИёзпЪЦашвЊПМТЧФФаЉживЊвђЫиФиЃПЛЛОфЛАЫЕЃЌФФИіЪЧгАЯьЮДРДИжМлзпЪЦЕФзюЙиМќвђЫиЃПБЪепШЯЮЊЃЌжївЊгавдЯТМИИіЗНУцЃЌЮвУЧНќЦкашУмЧаЙизЂЃК

1ЁЂКъЙлОМУВуУц

КъЙлОМУВуУцРДПДЃЌгІИУУЛгаЬЋДѓЕФССЕуЃЌВЛЛсгаЪВУДДЬМЄеўВпГіЬЈЃЌЕЋвВжСЩйВПЗжЯћГ§СЫЪаГЁЕФФГаЉПжЛХЧщаїЁЃвЛЪЧЗПЕиВњЪаГЁВЛЛсГіЯжЧАЦкЪаГЁЫљЕЃаФЕФБРРЃЃЌжаЙњЪНЕФОМУЮЃЛњВЛЛсБЌЗЂЃЌЪЧПЩПиЕФЁЃЖўЪЧЛѕБвеўВпЦЋНєШдОЩЪЧГЃЬЌЃЌВПЗжеЎЮёЮЪЬтПЩФмЛсДцдкЃЌЕЋВЛЬЋПЩФмТћбгЕНЮоЗЈПижЦЁЃетОЭДгДѓОжЕФНЧЖШОіЖЈСЫНёФъИжВФЪаГЁШдОЩЪЧвЛИіаавЕЕїећЕФФъЗнЃЌИжВФМлИёЕјвзеЧФбЃЌећЬхПэЗље№ЕДЁЃ

2ЁЂИжВФПтДцИпЦѓЮЪЬт

ДКНкжЎКѓЃЌИжВФМлИёУЛгаЦєЖЏЩЯеЧЕФвЛИіжївЊдвђОЭЪЧЩчЛсПтДцКЭИжГЇПтДцЯрЖдгкЭљФъЭЌЦкЖјбдЃЌЖМЪЧБШНЯИпЕФЃЌМгжЎЬьЦјНЯРфгАЯьСЫЪЕМЪЕФашЧѓЁЃДгЭМ3КЭЭМ4РДПДЃЌЮвУЧЛсЗЂЯжУПФъЕФПтДцБфЛЏзпЪЦЭМЛљБОЩЯОпгаЯрЭЌЕФЙцТЩЃЌгШЦфЪЧДКНкЧАКѓЁЃНёФъДКНкНЯЭљФъЬсЧАЃЌЫљвдЫфШЛУГвзЦѓвЕВЂУЛгаУїЯдЕФЖЌДЂЖкЛѕааЮЊЃЌЕЋгЩгкашЧѓЖЫЕФМѕШѕЃЌЩчЛсПтДцЛЙЪЧГіЯжСЫНЯДѓЗљЖШЕФБЛЖЏдіМгЁЃШЛЖјЃЌШчЙћЮвУЧАбЖдБШЕФЪБМфНкЕуВЛЗХдкЭЌЦкЖдБШЃЌЖјЪЧДКНкЧАКѓРДЖдБШЃЌОЭПЩвдЗЂЯжНёФъЕФПтДцдіСПЪЧаЁгк2013ФъЕФЃЌгШЦфЪЧдкВњСПЭЌБШНЯДѓдіЗљЕФЧщПіЯТЁЃЫцзХЯждкНјШы3дТЗнЃЌЛљБОПЩвдУїШЗЕФдЄМЦИжВФЩчЛсПтДцНЋНјШыШЅПтДцНзЖЮЃЌБОжмЩЯКЃТнЮЦИжПтДцОЭГіЯжСЫЛЗБШМѕЩйЃЌвђДЫБЪепШЯЮЊПтДцЖдЯжЛѕМлИёЕФбЙСІдкж№ВНМѕШѕЁЃЙЉИјЗНУцЃЌДгДжИжШеОљВњСПЪ§ОнвВПЩвдПДГіЃЌЕБЧАИжГЇЕФЩњВњСІЖШЛЙЪЧВЛДѓЕФЃЌЙЉИјЖЫИјМлИёЕФбЙСІВЛДѓЃЌПЩвдРэНтЮЊжЇГХМлИёЕФвђЫиЁЃ

ЭМ3ИжВФПтДцМОНкадБфЖЏЃЈОЩПкОЖЃЉ ЭМ4ТнЮЦИжПтДцМОНкадБфЖЏЃЈОЩПкОЖЃЉ

Ъ§ОнРДдДЃКЩЯКЃИжСЊЪ§ОнРДдДЃКЩЯКЃИжСЊ

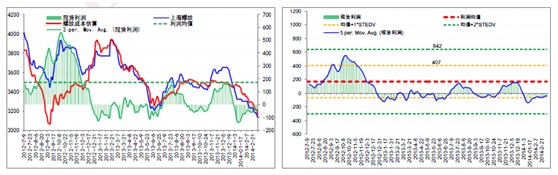

3ЁЂдСЯШѕЪЦЪЧЭЦЖЏИжМлзюКѓвЛЕјЕФжївЊЖЏСІ

ДгИжВФЯжЛѕЕФНЧЖШРДПДЃЌИжВФМлИёЛђаэгІИУж№ВННјШыЗДЕЏЩЯеЧЁЂШЅПтДцЛЏЕФНзЖЮЃЌЕЋЪЧЮвУЧЛЙвЊПМТЧСэЭтвЛИіЗЧГЃживЊЕФвђЫиЃКИжМлГЩБОжиаФЕФЯТвЦЁЃДгЭМ5КЭЭМ6ЃЌЮвУЧПЩвдЗЂЯжЃЌЫфШЛдСЯМлИёдкДѓЗљЕФЯТЕјЃЌЕЋИжГЇРћШѓВЂУЛгаЖёЛЏЃЌЯрЗДЪЙЕУЖжИжЕФгЏРћЧщПігаЫљзЊКУЃЌЖжИжПїЫ№гЩжЎЧАЕФ150дЊМѕЮЊ30дЊзѓгвЁЃЕБШЛЃЌЖдгквЛаЉЧАЦкВЩЙКИпМлдСЯЕФИжГЇЖјбдЃЌЕБЧАЕФЖжИжПїЫ№ЖюгІИУдк200-250дЊзѓгвЁЃВЛЙ§ЃЌетЫЕУїдСЯМлИёЕФЯТЕјДјЖЏСЫИжМлжиаФЕФЯТвЦЃЌЕБЧАИжВФМлИёВЂВЛДцдкУїЯдГЌЕјЃЌвВОЭЪЧЫЕЃЌжЛвЊНёКѓдСЯМлИёВЛУїЯдЩЯеЧЃЌНёФъТнЮЦИжМлИёЕФжиаФПЩФмвВОЭдк3200-3300зѓгвЃЌетУДЕЭЕФМлИёЫЦКѕгаЕуФбвдНгЪмЃЌЕЋетПЩФмадЛЙЪЧгаЕФЁЃ

ЭМ5ТнЮЦИжЯжЛѕМлИёМАГЩБОЖдБШ ЭМ6ТнЮЦИжЯжЛѕМДЦкЖжИжРћШѓБфЛЏ

ЫЕУїЖжИжРћШѓ=ЯжЛѕМлИё-ЯжЛѕГЩБОЃЌЯжЛѕГЩБОЪЧИљОнЕБЦкЕФдСЯМлИёМЦЫуЖјРДЕФЃЌУЛгаПМТЧ20-30ЬьЩњВњжмЦкЕФЭЦвЦЁЃ

Ъ§ОнРДдДЃКИжСЊЦкЛѕЪ§ОнРДдДЃКИжСЊЦкЛѕ

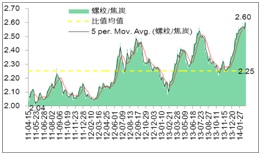

гЩДЫЖјбдЃЌгАЯьИжВФМлИёзпЪЦЕФжиаФзЊвЦжСдСЯМлИёзпЪЦЩЯРДСЫЁЃОЭФПЧАЕФЧщПіРДПДЃЌдСЯМлИёШдПЩФмБЃГжШѕЪЦЃЌВЛЙ§БЪепШЯЮЊетжжЧщПіВЛЛсГжајКмОУЃЌОЭЫувЊзіПеЃЌвВвЊНїЩївЛаЉСЫЁЃЖдгкдСЯЕФРћПеЃЌЕБЧАЪаГЁЕФНЙЕуЮоЗЧОЭЪЧЩЯвкЕФЬњПѓЪЏИлПкПтДцвдМАПЩФмДцдкЕФШкзЪПѓЮЪЬтЁЃВЛЙ§ЃЌШчЙћЮвУЧДгЭМ8дйПДПДИжГЇГЇФкЕФЬњПѓЪЏПтДцЧщПіЃЌФуОЭЛсЗЂЯжЃЌИлПкПтДцЕФдіМгЦфЪЕОЭЪЧИжГЇГЇФкПтДцЕФМѕЩйЫљжТЁЃЮвУЧМЦЫуЕУжЊЃЌЩЯжмИлПкЬњПѓПтДцПЩгУЬьЪ§ЮЊ36ЬьЃЌНЯжЎЧАдіМгСЫ10ЬьзѓгвЃЌЖјИжГЇЬњПѓЪЏПтДцПЩгУЬьЪ§дђгЩжЎЧА37ЬьзѓгвЯТНЕжС26ЬьЃЌСНИіЪ§ОнвЛе§вЛИКе§КУЮЊСуЃЌетЫЕУїЪВУДЃПЖСепздМКЫМПМЁЃ

ЭМ72014ФъДжИжВњСПБфЛЏдЄВт ЭМ8ИжГЇГЇФкЬњПѓЪЏПтДцЧщПі

Ъ§ОнРДдД:ИжСЊЦкЛѕЪ§ОнРДдД:ИжСЊЦкЛѕ

ДЫЭтЃЌЮвУЧЛЙвЊЙизЂвЛИіЮЪЬтЃЌОЭЪЧУПФъЕФДжИжВњСПИпЗхвЛАуГіЯждкЪВУДдТЗнЃПЕБЧА1-2дТЗнДжИжВњСПДІгкЕЭжЕЃЌЦфЪЕВЂВЛжЕЕУЧьавЃЌвђЮЊЭљФъЧщПіОЭЪЧетбљЃЌНёФъжЛВЛЙ§ЪЧРњЪЗЕФжиЯжЖјвбЁЃЖдгкВњСПЕФЗхжЕЃЌБЪепОЙ§заЯИбаОПЭЦЕМКѓЗЂЯжЃЌ3дТЗнжЎКѓИжГЇНЋНјШыЩњВњЕФЭњМОЃЌВЂвЛжБГжајЕН7ЁЂ8дТЗнЃЌДгЭМ6ОЭПЩвдПДГіРДЁЃЭМ6ЪЧБЪепИљОн2005ФъвдРДЕФВњСПЪ§ОнМОЖШБфЛЏЙцТЩЭЦЕМГіРДЕФЃЌКьЩЋЕФЪЧЕБдТдЄВтЪ§ОнЃЌРЖЩЋЪЧЪЕМЪЪ§ОнЃЌЭъШЋИљОнФЃаЭЭЦЫуЃЌУЛгаШЫЙЄжїЙлЕїећЕФНсЙћЃЌЭљФъЕФдЄВтКЭЪЕМЪЪ§ОнЕФзпЪЦЪЧЛљБОвЛжТЕФЃЌУПдТдЄВтКЭЪЕМЪЕФВюжЕЦНОљжЕжЛга43.03ЭђЖжЁЃетвтЮЖзХЃЌНёФъ3дТЗнвдКѓИжГЇЖдгкдСЯЕФашЧѓНЋГіЯжУїЯддіМгЃЌ1вкЖжЕФЬњПѓЪЏИлПкПтДцЦфЪЕВЂВЛЖрЃЌдСЯМлИёНјШы3дТЗнвдКѓЙРМЦвВФбЕјЃЌетЪЧБЪепЕФНсТлЁЃ

ЁіКѓЦкЭЖзЪЛњЛсКЮдкЃП

ЗжЮіЕНетЃЌЖСепПЩФмвЊЮЪЃЌФЧУДКѓЦкМлИёзпЪЦЕНЕздѕУДзпЃЌгаФФаЉЭЖзЪЛњЛсПЩвджЕЕУЦкД§ЃПЖдгкМлИёзпЪЦЃЌБЪепВЛзїдЄВтЃЌГ§СЫвдЩЯЗжЮіЕФЯжЛѕФкШнЃЌдйЫЕвЛЕуЃЌОЭЪЧДгвдЭљТнЮЦИжЦкЛѕЁЂНЙЬПЦкЛѕМлИёЕФзпЪЦРДПДЃЌЕзВПЬиеїЭљЭљОпгаСНЕуашвЊЙизЂЃЌвЛЪЧГжВжДѓЗљдіМгЃЌЖўЪЧМгЫйЯТЕјЃЌФПЧАетСНЕуЫЦКѕЖМОпБИЁЃВЛЙ§ЃЌДгВйзїЕФВуУцЖјбдЃЌИіШЫЛЙЪЧНЈвщЫГЪЦЖјЮЊЃЌВЛвЊФцЪЦВйзїЃЌЗЧвЊГЕзЃЌвЛЖЈвЊЧсВжЁЃвђЮЊзЪБОЪаГЁЕФСІСПЪЧКмЧПДѓЕФЃЌВЂЧвВЛРэадЕФЃЌЫљвдЮвУЧвВУЛБивЊЙ§гкРэадЃЌЫГЪЦВйзїМДПЩЁЃ

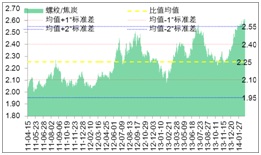

ОЭЭЖзЪЛњЛсЖјбдЃЌБЪепШЯЮЊФПЧАПЩвдЙизЂЯТТнЮЦИжЦкЛѕКЭдСЯЦкЛѕжЎМфЕФЬзРћЛњЛсЁЃдкБОЮФвЛПЊЭЗЕФВћЪіжаЃЌЯИаФЕФШЫОЭЛсЗЂЯжЃЌдѕУДТнЮЦЦкЛѕЕјФЧУДЩйЃЌдСЯЦкЛѕЕјФЧУДЖрЃПУЛДэЃЌетОЭЪЧЬзРћЛњЛсЫљдкЁЃДгЭМ9КЭЭМ10РДПДЃЈНижСЩЯжмЮхЪ§ОнЃЌЗЧзюаТзпЪЦЭМЃЉЃЌТнЮЦЦкЛѕКЭНЙЬПЦкЛѕМлИёЕФБШжЕДяЕНСЫРњЪЗзюИпжЕ2.6зѓгвЃЌ3дТ7ШеЕФзюаТБШжЕЮЊ2.70ЃЈТнЮЦ1410КЭНЙЬП1409КЯдМЕФБШжЕЃЉЃЌвдЭљЕФЦНОљБШжЕЮЊ2.25ЃЌетЫЕУїНЙЬПЦкЛѕГЌЕјЃЌПЩвдзіТєТнЮЦТђНЙЬПЦкЛѕЕФЬзРћВйзїЁЃ

гаШЫЫЕЃЌНёЬьНЙЬПЛЙЕјЭЃСЫЃЌЭђвЛКѓУцЕФБШжЕЕНСЫ2.8ЃЌФЧЦёВЛЪЧвЊПїСЫЃПЕФШЗгаетИіЗчЯеЃЌЕЋБЪепШЯЮЊЛЙЪЧПЩвдзіЕФЃЌЮЊЪВУДЃПЮвУЧРћгУНЙЬПЦкЛѕКЭЬњПѓЪЏЦкЛѕЕФМлИёЭЈЙ§ГЩБОФЃаЭПЩвдВтЫуГіЖдгІЕФТнЮЦИжЦкЛѕГЩБОЪЧЖрЩйЃЌдйгУетИіГЩБОКЭТнЮЦИжЦкЛѕзіЖдБШЃЌПДЪЧЗёгагЏРћПеМфЃПШчЭМ11ЫљЪОЃЌЮвУЧЗЂЯжРћгУНЙЬПЦкЛѕВтЫуЕФГЩБОЃЌЖжИжТнЮЦИжЦкЛѕЪЧПЩвдЛёРћ200дЊЕФЃЈ3дТ6ШеЕФЪ§ОнЃЉЃЌРњЪЗОљжЕЪЧ130дЊзѓгвЁЃгЩгкНЙУКЕјЗљИќДѓЃЌвђДЫПЩЯШгУНЙУКЦкЛѕМлИёВтЫуГіНЙЬПЕФГЩБОЃЌдйгУНЙЬПЕФГЩБОКЭЬњПѓЪЏЦкЛѕЕФМлИёВтЫуТнЮЦИжЦкЛѕЕФГЩБОЃЌВЂМЦЫуЕБЧАТнЮЦИжЦкЛѕЕФЖжИжРћШѓЪЧ260дЊзѓгвЃЈ3дТ6ШеЕФЪ§ОнЃЉЃЌРњЪЗОљжЕЪЧ200дЊзѓгвЁЃЫљвдЃЌЬзРћЪЧПЩвдзіЕФЃЌжЛЪЧвЊзіКУзЪН№ЙмРэЃЌЧЇЭђБ№жиВжНщШыЁЃ

ЭМ9ТнЮЦЦкЛѕКЭНЙЬПЦкЛѕБШжЕБфЛЏ ЭМ10ТнЮЦЦкЛѕКЭНЙЬПЦкЛѕБШжЕБфЛЏзпЪЦЭМ

Ъ§ОнРДдДЃКИжСЊЦкЛѕЪ§ОнРДдДЃКИжСЊЦкЛѕ

ЭМ11РћгУНЙЬПЬњПѓЦкЛѕМЦЫуТнЮЦИжЦкЛѕРћШѓ ЭМ12РћгУНЙЬПЬњПѓЦкЛѕМЦЫуТнЮЦИжЦкЛѕРћШѓ

Ъ§ОнРДдДЃКИжСЊЦкЛѕЪ§ОнРДдДЃКИжСЊЦкЛѕ

злЩЯЫљЪіЃЌБЪепШЯЮЊЕБЧАИжВФМлИёзюДѓЕФРћПевђЫиРДздгкдСЯМлИёзпЪЦЕФВЛШЗЖЈЃЌжївЊЪЧЬњПѓЪЏМлИёПЩФмдкзЪБОЪаГЁЕФДђбЙЯТШдОЩЦЋШѕдЫааЃЌЕЋетжжДђбЙжЛФмЪЧЖЬЦкаджЪЕФЃЌМДВЈЖЏЗљЖШПЩФмЛсБШНЯДѓЃЌЕЋГжајЪБМфВЛЛсЬЋГЄЁЃИжВФЯжЛѕВуУцдђжївЊЙизЂЩчЛсПтДцЕФБфЛЏЃЌШєГіЯжПтДцМѕЩйЛђепЪаГЁГЩНЛЗХСПЃЌФЧПЩФмОЭЪЧМлИёЦѓЮШЕФеїезЁЃМлИёВЈЖЏдНМЄСвЃЌПЩФмОЭЪЧдЭФ№аТЭЖзЪЛњЛсЕФНзЖЮЃЌвђДЫПЩУмЧаЙизЂааЧщЕФБфЛЏЁЃМлИёЖЬЦкШдПЩФмбгајШѕЪЦЯТЕјЃЌЩѕжСВЛХХГ§МгЫйЯТЕјЕФПЩФмЃЌдкЕзВПаХКХГіРДЧАЃЌЮвУЧФЭаФЕШД§ОЭЪЧСЫЃЌЕјГіРДЕФПеМфОЭЪЧЮДРДЕФЛњЛсЁЃ

ЃЈЮвЕФИжЬњ СѕдД 021-26093385 QQ1492153775 ЮЂаХcharlsealiuЃЉ