不锈钢原料一周综述(3.17-3.21)

一、镍系:

1.镍铁

本周镍市场用两个字形容——疯狂。数据变化如下:LME镍一周累计上涨108美元/公吨,金川镍累计上涨5500元/吨,镍铁价格本周上涨20元/镍,高镍矿本周上涨20-30元/吨,低镍高铁矿本周下调20元/吨。随着印尼禁止原矿禁止出口政策的持续影响,国际、国内镍金属、国内镍铁、国内、国外镍矿价格同时上扬,市场心态逐渐活跃。

(一)低镍铁价格持平需求一般

低镍铁市场一直处于持稳状态,价格稳定于2600-2650元/吨,工厂生产没有明显动作,基本持平。200不锈钢本周采购低镍铁没有增加,基本稳定。低镍矿现货、期货到挂,或造成低镍铁市场价格稍显混乱,用期货资源生产的厂家将上调低镍铁出厂价格。而需求面或受到高镍铁、中镍铁价格坚挺的影响而走高。

(二)中镍铁工厂动作增多料后期产量增加

中镍铁市场似有逐渐恢复的趋势,目前市场上Ni4-6%报价1030-1050元/镍,部分工厂报出1060-1070元/镍左右。价格上涨幅度之是因为高镍铁、镍板为之做嫁衣。高镍铁上涨的原因就不多介绍,高镍铁价格上涨,迫使部分钢厂转移采购目光,转向中镍铁、低镍铁和镍板。据说,青山集团高镍铁采购了锐减,镍板采购量增加。西南某不休钢表示,针对1050元/镍的高镍铁采购价格自身有生产压力,因为不锈钢的价格未涨反跌。这就致使中镍铁和中镍矿一样受到较高的关注。

(三)高镍铁价格上涨工厂出货意向弱

江苏地区高镍铁出厂价已报至1030-1050元/镍,和国内太钢1030元/镍的高镍铁采购价格相比仍然有差距。内蒙、山东等高镍铁主产区也抬高了高镍铁报价,整体呈现上涨趋势。重要的是,价格在上涨,但仍未达到工厂的心理预期,多数厂家表示不愿意多供量。但生产不会因此而停止,相反,有资源的条件下正常生产,但控制供应量。

钢厂面对坚挺的看涨态度,给予了上涨回应,部分钢厂本周的高镍铁采购已上涨至1050元/镍,江苏某钢厂本周的采购价格也上调至1030元/镍。

|

钢厂 |

3月份高镍铁采购价(最新) |

变化 |

|

江苏钢厂 |

1030元/镍现款到厂 |

上涨10元/镍 |

|

广东钢厂 |

1040-1050元/镍现款到厂 |

上涨10元/镍 |

|

华东钢厂 |

1035元/镍现款到厂 |

上涨45元/镍 |

|

北方钢厂 |

1030元/镍现款到厂 |

上涨40元/镍 |

主流钢厂3月份最新高镍铁采购价(数据来源:Mysteel合金镍系资讯部)

受LME镍、国内镍大涨的支撑,高镍铁价格仍有上涨空间,中、低镍铁均受到利好支撑。但是高镍铁在上涨的过程中会受到来自终端——不锈钢的压制,因为不锈钢的价格未受到镍的拉涨。部分钢厂表示,如果再上调采购价格,或许减产和采购镍板。工厂上涨心理浓厚,影响了厂家的供应心态,高镍铁不想供货、中镍铁恢复生产,环保、产能淘汰将持续进行。所以有上涨趋势,但仍有阻力。

2.镍矿:

(一)镍矿报价继续保持上涨

本周高镍矿价格累计上调20-30元/吨,特别是1.8%镍矿现货资源和菲律宾1.8%期货资源。目前国内1.8%镍矿报价为430-450元/吨,小幅上涨20元/吨,但价格整体比较混乱。菲律宾高镍期货价格更高,CIF已有64-65美元/公吨的价格。且仍有上调的趋势。

高镍矿价格甚高,但是工厂采购却并未明显转好,一是镍铁厂的自身生产情况受限;二是镍铁厂自身的库存尚有;三是高镍矿报价其高。如菲律宾1.8%期货资源已465元/吨的价格在赣榆港成交,但是菲律宾提供高镍矿能力非常有限,目前生产能力约为3-4船/月。天津港近期成交不佳,港口印尼镍矿现货资源报盘稍有增多。主要是因为内蒙镍铁成产情况不乐观所至,环保和产能淘汰致使天津港疏港减少,今日天津港库存降至670万吨。

连云港需求尚可,近一个月保持平均每月40万吨的消耗速度,而船只到港非常少,去库存化进程不错,后期连云港镍矿现货供应或趋紧。今日连云港库存降至465万吨。

现在属中镍铁市场比较火热,特别是菲律宾期货资源,报价较高。目前镍1.5%、铁35%的期货价格为38-39美元/公吨,国内现货价格基本维持在33-350元/吨,需求尚可,成交一般。部分工厂考虑高镍矿资源减少,开始计划采购中镍矿以陪矿使用,特别是中镍低铁的镍矿。

低镍矿市场沉寂了近3个月,菲律宾期货出口甚少,国内现货尚足,而国内钢厂采购态度不强,成交不佳。一周累计下调20元/吨,疏港较差,目前曹妃甸和京唐港整体库存有所增加。目前曹妃甸库存增加至65万吨,京唐港保持不变。近期因查车辆限载而影响镍矿疏港。

(二)高位的镍矿库存再次减少

本周镍矿库存也明显减少,由于两大镍矿出口国不可抗力的因素,连续2个月国内进口镍矿量明显锐减,所以镍矿库存下降是情理之中。截止3月21日,国内11个港口镍矿库存量2270万吨同口径减65万吨,降幅有所减少。其中菲律宾,天津港670万吨减少10万吨,连云港465万吨减少45万吨,曹非甸65万吨增20万吨;印尼矿有1590万吨减少65万吨,菲律宾矿680万吨持平。

镍矿去库存化阶段进行的犹如预期,镍矿库存明显减少,多以工厂自提储备镍矿为主。之前我们说过,国内的库存水平非常之高,但多数小型工厂的镍矿储备只能维持2个月之久。后期镍矿消耗速度或有所增加,价格受到支撑。

(三)镍矿海运费保持不变

目前菲律宾日照港、连云港的运费约为12-12.5美元/公吨,已经上涨3美元/公吨,后期将再上调。随着菲律宾雨季接近尾声,期货报盘量逐渐增加,意味着后期将有大量低镍矿涌入,那么运费应该会受到支撑。不过,现在期货、现货价格出现倒挂,影响一部分企业的进口意向。

新一轮的钢厂采购价格已经陆续出台,工厂也有询盘也在不断增加,可是鉴于目前的采购,不少工厂“望而却步”,因此目前市场上面成交实盘很少。就目前的镍矿价格而言,内蒙工厂表示生产成本和镍铁采购价格已经严重倒挂。镍矿市场贸易商捂盘惜售,报价坚挺,对于市场上面报出的极高价格,不排除是一波炒价的行为,行业内也有人士表示,这一次的高矿价由于没有实际采购的支撑,预计不会维持太久。

从近期的镍矿去库存过程情况来看,镍矿价格上涨在情理之中。特别是提货比较迅速的连云港,保持40万吨/周的消耗速度,后期连云港镍矿现货资源或独树一帜。而其他港口的高镍矿则表现一般,属于正常消耗情况,作为国内第一大镍矿港口——天津港消耗速度却非常一般,全国到港量仍然甚少。矿商捂盘动作比较明显,周期稍长,价格或再次有所突破。菲律宾高镍矿期货仍受青睐,低镍高铁矿却走出弱势,价格或下滑。

数据来源:国内港务局

库存方面:21日镍矿库存约为2270万吨,比上周减少65万吨。天津港670万吨减少10万吨,连云港465万吨减少45万吨,日照港125万吨持平,岚山港200万吨减少5万吨,京唐港100万吨持平,营口港170万吨减少10万吨,曹妃甸65万吨增加20万吨。

3.电解镍:

本周LME镍结算价从15703涨至15811,累计上涨108美元/公吨,镍价格连续保持4天上涨。连续上涨的原因是因为印尼禁止原矿出口的政策持续影响,加上国内金川生产出现事故的原因。但需求面仍然较弱,今日大幅下跌,跌幅为304美元/公吨。

镍金属库存从271014增加至新高283434,上涨12420。其库存屡创新高已不能引起市场恐慌了,但是利空影响会比较明显。其他金属表现却差强人意。

21日上海市场1#镍板金川报价102300-102500减2300,一周累计上调6300;俄镍报101300-101500减2300,一周累计上涨6300,一周涨幅创新高。

联系人:赵倩男021-26093223

二、铬系:

1.汇率

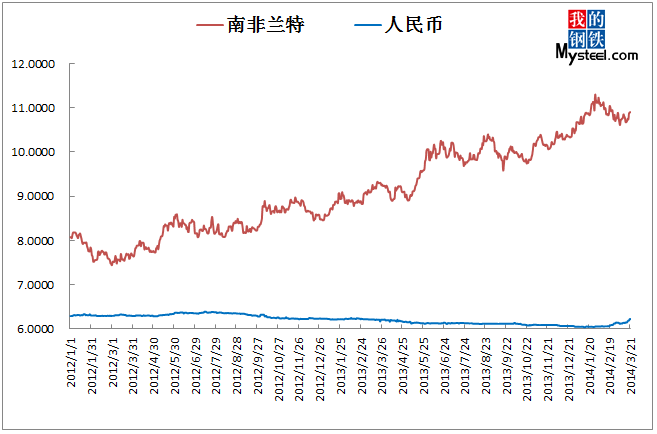

21日美元汇率:兑人民币6.2276,周环比涨1.49%;兑兰特10.9022,周环比涨1.08%;兑里拉2.2315,周环比降0.21%;兑卢比61.340,周环比涨0.27%;兑坚戈182.380,周环比降0.54%;兑欧元0.7257,周环比涨0.57%。人民币近一个月大幅贬值,现已回到去年同期水平。

数据来源:我的钢铁网

联系人:刘华021-26093224

2.铬矿

本周国内铬矿资源采购成交情况稍显弱势,虽然需求依然存在,但是由于汇率的变化以及钢厂采购价格预期不佳,铁厂对于原料铬矿资源的采购价格要求更为苛刻,表示为了生存必须要向上游争取更大的空间,否则对供需双方可能都有影响。国内南非40%块矿报价38.5-39元/吨度,土耳其46-49%粉矿报价45-49元/吨度,土耳其42%块矿报价49-51元/吨度,南非42%粉矿报价26-28.5元/吨度。期货资源报价,土耳其42%块矿报价280-285美元/吨,伊朗42%块矿报价260-265美元/吨,南非42%南非粉矿报价154-155美元/吨(散货),南非44%粉矿报价183-185美元/吨。虽然不少因素支撑了近期的铬矿资源价格的坚挺,但是由于下游采购价格趋弱,人民币贬值以及伦镍的回调等原因,期货铬矿的价格可能会出现一定的回调。

本周初,因为印尼镍矿禁令的影响,国内镍矿资源价格以及伦镍价格上涨明显。这为国内的铬系资源企业带来些许的期许。但是在国内企业了解到镍矿资源的价格上调并未给不锈钢产片的销售带来好转,不锈钢产品的市场情况一直处于低迷。因此钢厂的4月高铬采购价格也很难有反弹的可能。而前期G12峰会上客户也表示,供过于求的局面暂时没有改善,因此对于采购价格还需做好再次下调所带来的冲击。在这样的重压下,铬矿资源的期货采购价格需要稍稍控制,否则国内铁厂所面临的压力将会较大。就在本周末期,国内人民币的汇率出现了大幅度的贬值,但是国内供货商表示前期兰特贬值并未导致美金价格下调,那么人民币的贬值可能对于期货资源下调的作用也不会立竿见影。毕竟目前铬矿资源需求依然存在,而土耳其和南非资源因为供需稍显紧张,价格博弈需要一段时日才能有所结果。国内供货商表示,目前外商的报价较高暂时无法接受,在国内资源不缺的情况下会考虑在短期内减少对于期货资源的采购,先以销售现货资源为主,目前国内社会库存较为充足,据贸易商反应仅重庆码头的社会库存资源就超过17万吨,这个数量足够四川厂家近期使用1个半月至2个月,且后期还将有贸易商往重庆注入资源,也就是这个时间还会继续延长。

目前外商价格的坚挺主要是部分品种的需求较为紧俏,而南非资源则是因为长期罢工所导致。南非资源的价格转折目前看来要以罢工结束为转折点,但在南非大选之前可能铂金矿业与工人的谈判很难达成一致。而近期铂金矿业因为罢工在金属成交价格方面的收益导致了铂金矿业公司并不急于与工人达成协议,增加自己的成本负担。

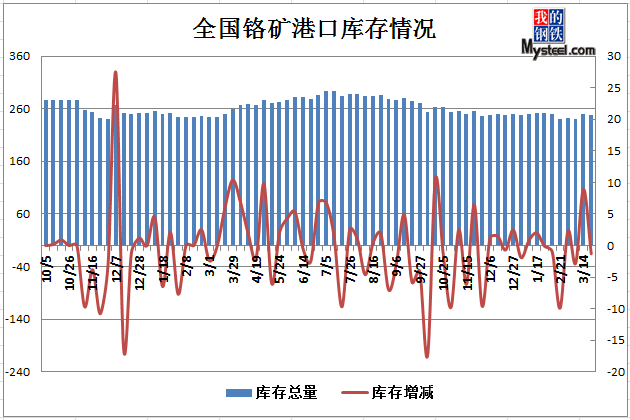

数据来源:国内港务局

21日铬矿港口库存247.9万吨周环比减1.3万吨,其中天津港57.6万吨减0.8万吨,连云港119.0万吨减2.6万吨,上海港28.2万吨减0.5万吨。

联系人:奚震威021-26093221

3.高碳铬铁

本周国内高碳铬铁市场继续平稳运行,但是几点细节须引起注意,生产企业整体情绪相对于前期稍有好转,一直开工生产的厂家已经弱化3月份采购价格的讨论,虽说市场整体氛围可谓“心知肚明”,但起码能够从主客观因素出发,变得积极应对。价格方面:国内北方市场报价6650-6800元/基吨,南方市场报价6750-6850元/基吨。期货资源方面相对维持稳定,印度与南非资源报价均在84-86美分/磅铬,部分成交低于此价格1-1.5美分/磅铬,折合人民币6860-6880元/基吨。来自市场的信息,上海港最近一笔南非高碳铬铁期货成交价格为82.5-83美分/磅铬,即便按照现行的人民币汇率计算,也是低于当前南方钢厂的采购价格,国内进口铬铁现货资源报价6900-7000元/基吨不等。

国内高铬行情,南北地区价差稍有缩减。对于本周高铬市场表现,与前期相比,各方心态变得稍显主动,算得上给市场吹来些许暖风!上文中提到的几点细节归纳如下:首先,生产情况良好的企业能够主动出击,整合资源发挥自身优势,希望在这场“比赛”中争取更多的优势,而观望和等待的厂家,也是制定了相关发展计划,或是避峰生产或是选择生产其他合金品种;其次生产成本方面,本周众多从业者讨论的话题,围绕在港口现货成交价格微调和国内部分地区电价上调,港口主流粉矿成交价格方面,已有部分贸易商做出小幅让步。针对近期北方某些地区上调电价的消息,各个企业说法难以统一。甘肃地区铬铁生产企业因价格水平不高,电价上调,停产情况明显;第三点,2014年国家在大气环保污染治理上的力度肯定越来越大,环保资质不达标的企业面临停产淘汰的局面,于是新的问题又被抛出,照此发展,市场的总量会不会进而走低?这种情况几乎不会出现,因为实质上仍是关小开大!总量依然处于高位,当然上周所述的华中,西南部分地区计划2014年有增产的厂家还是继续观望和等待。除了上述三点值得注意的细节,时至下旬,不可避免的和厂家也谈到即将开始的4月份高碳铬铁招标采购情况,南北的观点稍有不同:北方企业坦言,维持现价的可能性较大,其实相比于去年的经营成本,今年已然有所增加,北方港口铬矿现货成交价格相对来说比较坚挺,预感后期铬铁市场价格变化不大;南方企业则表示:临近丰水期,加之最近南方港口矿价稍有下行,不排除钢厂在不锈钢成品利润较低的情况下,试探性向下压价。

预计下周国内铬铁市场继续稳定运行,价格层面不会出现明显变化,南北地区生产企业对短期后市也有不同的看法,生产方面,整体开工率变化甚微,较为明显的区别体现在生产意识上,低迷的状态稍有好转,对市场的看法更加理性,企业纷纷节源开流,做好应对后市的细节准备工作。

联系人:张徐021-26093219

4.中低微碳铬铁

本周国内中低微碳铬铁运行比较稳定,下游暂未开始采购,市场目前还比较平静,多数厂家亦还有原料库存,生产压力暂时不大;但是下游钢材市场的低迷给下次采购价格也形成了一定压制,原料铬矿和硅铬合金价格的相对稳定也给中低微碳铬铁厂家带来了一定压力。

现市场主流出厂含税中铬FeCr55C200报价11700~12000元/实吨,低铬FeCr55C25报价12000~12300元/实吨,微铬FeCr55C10报价12200~12500元/实吨,微铬FeCr55C6报价12400~12700元/实吨,硅铬合金7900~8000元/吨。

铬矿外盘报价的“坚挺”以及近期人民币汇率的急剧贬值给现货市场报价带来了极大的压力,成本在不断上升,矿商报价也更为“坚定”;由于铬矿价格前期一直稳定,但下游高铬市场又弱势运行,导致铬矿市场现货成交一直低迷,而库存和资金的成本压力在近期也造成了部分低价成交资源的出现,但并无法形成主流;铁厂此时想采购大量“低价”资源也依旧困难重重,双方对峙局面继续僵持,均无退让之意,也表示无退让条件。高碳铬铁面对不锈钢价格的低迷,实在无法找到上涨的理由,平稳已是市场最大的期盼,然而面对产量的大幅释放以及进口铁数量的冲击,国内厂家压力也异常的大;近期进口铁报价频频出现低价,部分钢厂采购甚至出现82~82.5美分/磅铬的价格,给国内价格也进一步形成了压力;但得益于近期人民币的大幅贬值,此价格按目前汇率折算下来,反而较前期进口铁价格要高,但是人民币汇率走势的不确定也无法把此当成绝对利好看待;高碳铬铁下一步平稳及小幅弱势概率均有;大多数硅铬合金厂家在铬系上游暂时并不活跃的背景下,也以平盘报价观望为主。

国内中低微碳铬铁市场本周继续平稳运行,由于多数厂家还在执行订单,且生产所需原材料也还有库存,所以目前并无太多消息;但是近期下游市场的持续低迷也使得市场对于后市价格越发的担忧,而原材料价格目前有部分“利好”消息支撑,并无走低迹象,厂家表示下一步生产销售压力越来越大;大部分厂家均表示目前基本维持零库存、完全按订单量生产。

由于下周国内部分钢厂招标采购即将拉开新一轮帷幕,中低微碳铬铁市场将会在此次采购开启后慢慢恢复活跃。

联系人:刘华021-26093224

(Mysteel.com资讯部编辑请勿转载)