不锈钢原料一周综述(3.31-4.4)

一、镍系:

1.镍铁

镍铁价格本周小涨,态度继续坚挺求涨,中高镍铁涨幅10元/镍。

低镍铁价格年主流市场报价在2600-2650元/吨,需求弱势价格持稳。近期低镍铁价格有较大幅度的涨幅,工厂报价基本在2750元/吨,主流成交价格在2700元/吨左右,上涨幅度在50-100元/吨。上涨原因主要在于:1、近期询货人数不断增多,山东地区低镍铁供应明显偏紧,导致价格上涨。2、由于3月份部分200系不锈钢厂减产幅度比较大,钢厂价格上调,无锡佛山市场201/2B卷板市场价格报价上涨100元/吨。

中镍铁市场目前报价在1050-1070元/镍,本周上涨20元/镍。山东地区中镍铁高炉企业虽然复产几家,但是由于环保检查原因,不能满负荷生产,因此市场上的量依然处于紧缺状态。

目前中镍矿现货价格高昂,中镍铁工厂库存偏少,或许会有工厂转产到镍矿货源比较稳定的低镍铁生产或者资金转移投资其他副业,实施多元化业务发展。印尼禁矿之后,一部分工厂可能会被迫退出市场,从而使得国内过剩镍铁产能向平衡发展。

所以目前中镍铁市场报价一直坚挺,部分少量成交价格在1100元/镍以上,就目前行情而言,中镍铁涨破1100元/镍为期不远。

高镍铁目前山东市场报价1050-1060元/镍,整体出货意向较低。江苏地区整体开工不错,镍铁产量尚可,从镍矿港口库存消耗可以看出。但有个堪忧,印尼禁矿后部分工厂的相对库存量开始吃紧,已经考虑控制其产量;辽宁地区生产正常,有采购动作,但是多数高镍铁不报价;山东某高镍铁工厂表示虽然目前生产正常备矿也较为充足,但是镍铁依然不愿意出货,后期高镍价格看涨心态非常之浓厚,等待出货时机;河南地区目前基本上送到华东地区签单价格是在1060-1070元/镍送到,一边生产一边采购,采矿动作很积极;内蒙地区出厂报价不一,基本在1040-1060元/镍左右,但是也有工厂低于此价格20元/镍左右,在执行3月底签订的钢厂合同。

总之,目前高镍铁市场处于边卖边涨的状态,市场看涨多,不少贸易商和工厂有囤货意向,这也导致了钢厂收量稍有难度。

高镍铁价格仍有上涨空间,中、低镍铁均受到利好支撑。因LME镍结束前期的跌势,新一轮的上涨行情开始出现,不锈钢价格被拉涨,镍铁价格让然上谈。市场成交价也在走高,供货意向降低,后期仍看涨。但是,应该考虑来自镍板,废不锈钢等产品的压力。

2.镍矿:

本周镍矿市场稍显活跃,上涨趋势明显,需求开始好转,不过市场具体价格仍然混乱。高镍矿现货本周基本持平,中、高镍矿期货上涨2美元/公吨;低镍高铁矿本周持平,需求稍弱。

(一)镍矿报价上涨

本周高镍矿价格持平,成交尚可,现货报盘居多。目前国内1.8%镍矿报价为480-500元/吨,但价格水平仍差距较大,除连云港外其他港口成交不佳。

菲律宾中、高镍本周累计上涨2美元/公吨,菲律宾1.9%高镍期货价格更高,CIF已有82美元/公吨的成交价格,较上周上涨2美元/公吨,且仍有上调的趋势。

目前镍1.5%、铁35%的期货价格为48-50美元/公吨累计上涨2美元/公吨,国内现货价格基本维持在360-380元/吨,需求尚可。部分工厂考虑高镍矿资源减少,开始计划采购中镍矿以配矿使用,特别是中镍低铁的镍矿。

低镍矿市场沉寂了近3个月,菲律宾期货出口甚少,国内现货尚足,而国内钢厂采购态度不强,成交不佳。目前曹妃甸库存增加至65万吨,京唐港保持不变,近期因查车辆限载而影响镍矿疏港。

(二)高位的镍矿库存开始减少

本周镍矿库存也明显减少,截止4月4日,国内11个港口镍矿库存量2125万吨同口径减75万吨,连云420万吨减35万吨,天津630万吨减20万吨,营口160万吨减10万吨,印尼矿1465万吨减75万吨,菲律宾矿660万吨。镍矿去库存化阶段进行的犹如预期,镍矿库存明显减少,多以工厂自提储备镍矿为主。

(三)镍矿海运费保持不变

目前菲律宾日照港、连云港的运费约为12-12.5美元/公吨,中国至印尼的内裤海运市场基本被印尼政策搁浅。随着菲律宾雨季接近尾声,期货报盘量逐渐增加,意味着后期将有大量低镍矿涌入,那么运费应该会受到支撑。不过,现在期货、现货价格出现倒挂,影响一部分企业的进口意向。

从近期的镍矿去库存过程情况来看,镍矿价格上涨在情理之中。钢厂顺应了镍铁价格上调之势,也为后期镍铁、镍矿价格坚挺做了铺垫,加之印尼的政策的影响以及菲律宾高镍矿市场“疯狂”,国内现货价格及期货价格仍会保持坚挺的上涨态度,实际成交在慢慢增多。预计下周上涨20元/吨。

数据来源:国内港务局

库存方面:4日镍矿库存约为2125万吨,比上周减少75万吨。天津港630万吨减少20万吨,连云港420万吨减少35万吨,日照港120万吨持平,岚山港190万吨持平,京唐港110万吨增加10万吨,营口港160万吨减少10万吨,曹妃甸65万吨持平。

3.电解镍:

镍市数据变化如下:LME镍结算价一周累计上涨475美元/公吨,库存累计减少3738公吨;金川镍累计上涨4200元/吨,需求有所增加。镍市产品涨势明显,但目前市场需求仍未见好,上涨过程中会有震荡波动。

本周LME镍结算价累计上涨475美元/公吨,镍经历了短期的回调后开始走出又一个上涨周期。市场的基本需求面开始有所转好,受中、高镍铁价格持续上涨支撑,钢厂采购镍板意向有所增加。LME镍金属库存终于有所减少,累计减少3738公吨。

国际消息面近期利好较多,各国经济努力稳中求增,货币政策方面也有动作。IMF同时呼吁欧洲银行宽松货币政策,对金属镍来说有一定支撑。但,目前LME镍仍不排除有热钱的可能。

4日上海市场1#镍板金川报价105500-105700元/吨涨600元/吨;俄镍报104500-104700元/吨涨600元/吨,一周累计上涨2200元/吨。4日金川公司调整电解镍(大板)出厂价至106000元/吨,桶装小块调整至107200元/吨,上调幅度1000元/吨,金川镍价格一周累计上调4200元/吨。

联系人:赵倩男021-26093223

二、铬系:

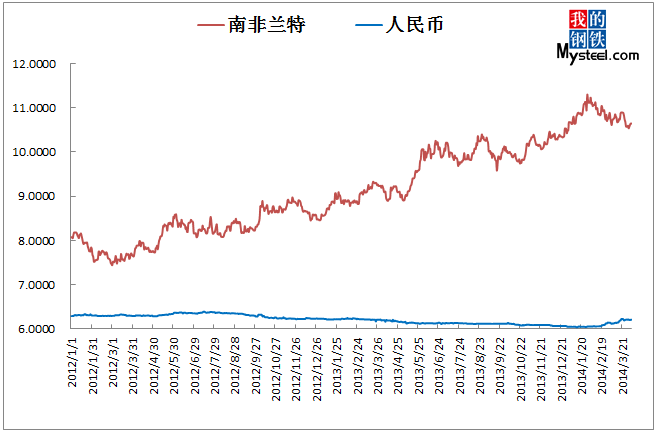

1.汇率

4日美元汇率:兑人民币6.2135,周环比涨0.01%;兑兰特10.6443,周环比涨0.62%;兑里拉2.1336,周环比降2.32%;兑卢比60.430,周环比涨0.31%;兑坚戈182.625,周环比涨0.11%;兑欧元0.7288,周环比涨0.16%。

数据来源:我的钢铁网

联系人:刘华021-26093224

2.铬矿

近日国内各大钢厂4月高碳铬铁询盘陆续展开,采购价格基本在上个月的基础上下调100元/基吨,此次定价超出部分铁厂预期,供应商表示压力较大。我网从钢厂采购处了解到目前钢市低迷,去库存化压力较大,部分钢厂有减产现象,同时钢厂也表示此次采购询盘,供货商上报数量较为可观,因而钢厂执意下调原料采购价从而控制生产成本。

铬矿方面,虽2月整体进口量呈现明显下滑,但在外盘铁的冲击下,矿价难逃弱势格局。现货南非40-42%粉矿主港主流报价在26.5-27.5元/吨度,土耳其46-48%粉报在45-46.5元/吨度,40-42%块矿港口资源较少,考虑成本压力,铁厂更倾向于40以内块矿,市场报盘多在品味+9元/吨度;期货方面,南非罢工的影响下,南非铬矿期货资源报盘不多,40-42%粉矿主流报151-153美元/吨,土耳其40-42%块矿主流报275-280美元/吨。MB的会议并未让市场带来生机,而近期也曝出了售价外商宣告退出铬矿市场的事件。虽然其中原因可能较为曲折,但是都反应除了铬矿市场的困难与艰辛。目前南非的罢工一直没有定论,因此部分外商对于铬矿的供应是否逐渐向铬铁过渡还不能过早定论。待南非罢工结束后,资源开采恢复正常后,才能基本明确对于国内铬系资源的供应是否真正发生转变。而国内目前市场的社会库存较多,外商的价格拉涨施压并不成功,因此期货资源价格要在钢厂采购价格下调的压力上逆势上涨难度较大。

下周即将迎来清明小长假,在钢厂最终询盘定价,铬铁市场明朗后,部分铁厂或将陆续小批量采购铬矿,考虑到当前形势,不少厂家也表示压力颇大,因而对现货采购较谨慎。

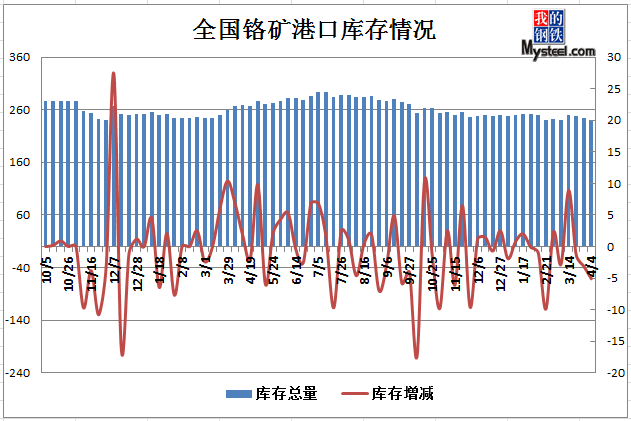

数据来源:国内港务局

4日铬矿港口库存239.7万吨周环比减5.1万吨,其中天津港56.7万吨减1.3万吨,连云港116.3万吨减4万吨,上海港27.1万吨增0.7万吨。

联系人:奚震威021-26093221

3.高碳铬铁

本周国内高碳铬铁市场运行较为特殊,前半周价格变化不大,但是后期随着几大钢厂4月份高铬招标采购价格的敲定,犹如给宁静的湖面投下一颗重重的石子,激起千层浪。讨论的声音四起,各方看法有差异,但主基调大都一致!价格方面:国内北方市场报价6600-6700元/基吨,南方市场报价6750-6850元/基吨。期货资源方面相对维持稳定,印度与南非资源报价均在83-84美分/磅铬,部分成交低于此价格0.5-1美分/磅铬,折合人民币6800-6880元/基吨。

国内高铬行情,南北地区价差依然明显存在。对于本周高铬市场表现,尤其在心态上各方变化较大。后半周,几大钢厂4月份高铬采购价陆续出台,首先是华东某钢厂6700元/基吨,付款方式为现款包到,随后西北某钢厂也开启招标并定价,6600元/基吨,付款方式半承兑包到,接着华北某钢厂公布了其采购价格,6500元/基吨,现款包到。从钢厂层面来看,总体形势较3月份相比下调100元/基吨。其实从最后结果来看,钢厂也是经历了层层思考。首先:铬铁厂面临的压力不断加大,北方厂家虽说在原料采购上有运距短的优势,电费也相对便宜,但是北方企业本土竞争更加激烈,总量大,供应足,导致市场供需失衡,在满足北方市场的同时,多余的产量只得投放南方市场,所以利润也不尽理想,而南方企业新年以来融资压力大,部分地区电费较高,一直以来,开工率并不高,显得活跃度不足。倘若继续施压,不排除后期有铬铁厂家选择停产,出现供应不足的情况。第二点:考虑到高铬生产的另一重要原料-焦炭,近期下降幅度较为明显,能够抵消大部分采购价格下行带来的影响和压力。最后,回顾3月份不锈钢厂生产情况,结合4月份不同程度的减产计划,钢厂的不锈钢库存较为充足,从自身的角度出发,考虑尽快回笼资金,节约后期生产成本,也就显得不足为奇。

高碳铬铁生产企业对照此价格,后期的生产情况也表现出几个想法:第一,觉得降价50-100元,意料中也透露无奈,其实从年后的实际成交来看,无论是北方还是南方,感觉价格持续低位,成交总量也不如以前。第二,生产上并未太过于悲观,在整个经济市场下行的大环境下,“稳”字当头,针对自身的优势和特点,合理分配,控制好产能支出,以南方市场为例,依仗长期的合作方,维持运行,在进入丰水期后,电费上获得更多的优势。但眼下,总体上开工率依然较低。

预计下周国内铬铁价格开始下调,总体供应较为充足,现行的市场行情大家心知肚明,结合周期性行业的特点,这种价格的此起彼伏,实属正常,企业在下行的通道中,面临的考验更多,更应“精打细算”。

联系人:张徐021-26093219

4.中低微碳铬铁

本周国内中低微碳铬铁整体继续持稳运行为主,钢厂铬铁采购价格相继出台,铬系合金价格的弱势使得商家对于后市不再抱有信心和期待,部分地区则更是面临着需求进一步萎缩的局面,厂家和贸易活跃度进一步降低,检修和减产情况也在不断出现。

现市场主流出厂含税中铬FeCr55C200报价11700~11900元/实吨,低铬FeCr55C25报价12000~12300元/实吨,微铬FeCr55C10报价12200~12500元/实吨,微铬FeCr55C6报价12400~12700元/实吨,硅铬合金7900~7950元/吨。

本周国内相继有钢厂出台高碳铬铁采购价格,与此前市场预期的平盘或降价50元/基吨不同的是,本次降价幅度远远超出了商家的“承受底线”,目前已经出价的钢厂价格降幅普遍在50~100元/基吨不等,部分甚至降价幅度达150元/基吨,但据了解,由于目前港口贸易矿受前期期货价格较高影响成本仍比较高,且目前铁厂采购力度依旧很小,铬矿报价暂时并未有明显的调整;而硅铬合金近期虽然有环保、减产等消息支撑,但市场的弱势和下游需求的减少,以及目前原料成本价格的明显走低,使得硅铬合金即便价格已处于低位,但仍难以保持稳定,价格也出现小幅松动。

本周国内中低微碳铬铁也有钢厂相继出台采购价格,与上月相比也是持平和下降均有,但无论是持平还是下降,结果只有一个,那就是钢厂的采购价格和铁厂的生产成本越来越接近,部分铁厂不但要面对价格被不断打压,利润进一步缩减,还要面临需求进一步减少的局面,厂家在后期市场难以见到曙光的情况下,也只能选择检修或减产来应对,中低微碳铬铁市场运行愈发艰难。

由于目前铬系产业链现状仍表现不佳,中低微碳铬铁也将受自身成本、资金和基本面情况影响继续弱稳运行。

联系人:刘华021-26093224

(Mysteel.com资讯部编辑请勿转载)