2014ФъЙшУЬЩЯАыФъЛиЙЫ ЯТАыФъеЙЭћЃЈЭМЃЉ

ШШЕуЕМЖСЃКЦкЛѕЪаГЁНЛвзЦЗжждйЬэаТЖЁЁЃдк5дТ23ШежЄМрЛсаТЮХЗЂВМЛсЩЯЃЌЗЂбдШЫЕЫєДЫЕЃЌЬњКЯН№ЦкЛѕвбОжаЙњжЄМрЛсХњзМдкжЃжнЩЬЦЗНЛвзЫљНЛвзЃЛКЯдМОпЬхЩЯЪаЪБМфгЩжЃжнЩЬЦЗНЛвзЫљИљОнзМБИЧщПіШЗЖЈЁЃ

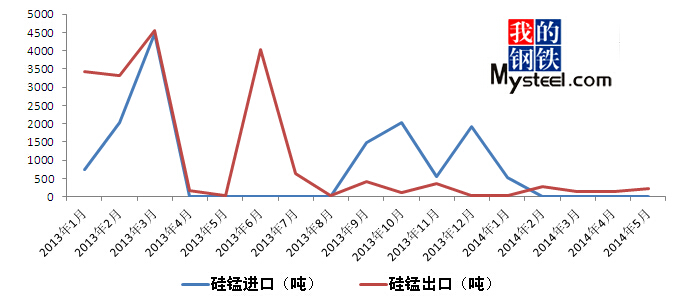

ОнЯЄЃЌЬњКЯН№ЪЧИжЬњЩњВњЕФЛљДЁТЏСЯЃЌЖјЬњКЯН№аавЕЕФНЁПЕЗЂеЙЃЌЖдгкДйНјИжЬњВњвЕЕФЮШЖЈПЩГжајЗЂеЙвтвхжиДѓЁЃЕЫєДЫЕЃЌЮвЙњЬњКЯН№ВњФмКЭВњСПОљЮЛОгЪРНчЕквЛЃЌВњСПдМеМЪРНчзмВњСПЕФ40%ЁЃ2013ФъЙшЬњВњСП597ЭђЖжЃЌБэЙлЯћЗбСП567.8ЭђЖжЃЛУЬЙшВњСП1103ЭђЖжЃЌБэЙлЯћЗбСП1102.6ЭђЖжЁЃНќФъРДЃЌЮвЙњЬњКЯН№ЕФМлИёВЈЖЏЗљЖШНЯДѓЃЌ2009ФъЕН2013ФъЙшЬњУПФъзюДѓВЈЖЏЗљЖШЗжБ№ЮЊ17%ЁЂ42%ЁЂ11%ЁЂ10%КЭ18%ЃЛУЬЙшУПФъзюДѓВЈЖЏЗљЖШЗжБ№ЮЊ32%ЁЂ24%ЁЂ21%ЁЂ15%КЭ6%ЃЌЯжЛѕЦѓвЕЕФЬзЦкБЃжЕашЧѓЧПСвЁЃ

ЕЫєДБэЪОЃЌПЊеЙЬњКЯН№ЦкЛѕНЛвзФмЙЛЗЂЛгЦкЛѕЪаГЁв§ЕМЩњВњЁЂЙцБмЗчЯеЕФЛ§МЋзїгУЃЌгаРћгкНјвЛВНЭъЩЦИжЬњВњвЕСДЦкЛѕЦЗжжађСаЃЌДйНјЬњКЯН№аавЕКЭИжЬњВњвЕЦНЮШНЁПЕЗЂеЙЁЃ

ЕЫєДЫЕЃЌжЃЩЬЫљашЭъЩЦМрЙмжЦЖШКЭЗчЯеЗРЗЖДыЪЉЃЌжЦЖЈгІЖддЄАИЃЌзіКУгпТлв§ЕМЙЄзїЃЌШЗБЃЬњКЯН№ЦкЛѕЕФЫГРћЭЦГіКЭЦНЮШдЫааЁЃ

ЙшУЬЪаГЁЛиЙЫЃК

2014Фъ1дТЙњФкЙшУЬКЯН№бгај2013ФъЕзШѕЪЦИёОждЫааЃЌИжГЇ1дТВЩЙКМлИёОљГіЯжУїЯдЯТЕїЃЌЗљЖШдк100-150дЊ/ЖжЃЌжївђЪаГЁЙшУЬЯжЛѕГфзуЃЌЧвИжГЇВЂЮДеЙПЊЖЌДЂЃЌЙЉДѓгкЧѓИёОжЭЙЯдЃЌЧвНјШы1дТКѓЃЌИїЗНШЯЮЊЙшУЬЪаГЁБэЯжВЛМбЃЌУГвзЩЬЕШЦШгкзЪН№бЙСІЃЌЧвВЂВЛПДКУНкКѓЪаГЁБэЯжЃЌЮДГіЯжНкЧАБИЛѕОйЖЏЃЌЫљвд1дТЙњФкЙшУЬГЩНЛШШЖШНЕЕЭЃЌВПЗжГЇМвЮЊДйНјЯњЪлЃЌВЛЕУВЛГжајЯТЕїБЈМлЁЃ

2дТгЩгкгаДКНкГЄМйДцдкЃЌИїЗНОгЊОљВЛЛ§МЋЃЌДКНкЧАЃЌКгББИжЬњМЏЭХЯТЕї250дЊ/ЖжВЩМлЃЌвд6850дЊ/ЖжМлИёВЩЙК2ЭђЖжЙшУЬКЯН№ЃЌВЛНіМлИёЕЭгк2013ФъЦфзюЕЭЃЈ6950дЊЃЉВЩМл100дЊ/ЖжЃЌЧвВЩЙКСПЭЌбљМѕЩйНќ8000ЖжЃЌДЫОйИјЙшУЬЪаГЁДјРДОоДѓЕФГхЛїЃЌВЛНіжмБпИжГЇвдДЫМлВЩЙКЃЌФЯЗНВПЗжИжГЇЭЌбљвдДЫМлРДбЏХЬЃЌЖјФЯЗН2дТЩњВњГЩБОвбОИпгкББЗН200дЊ/ЖжзѓгвЃЌИжГЇЕФДѓЗљбЙМлЃЌЪЙЕУЕБЕивбОВЛИпЕФПЊЙЄТЪдйДЮНЕЕЭЃЌНЯЖрРЯХЦЦѓвЕвВбЙЫѕВњСПЃЌвдгІЖдНЕМлДјРДЕФЫ№ЪЇЁЃ

3дТЙњФкЙшУЬЪаГЁВЂЮДгРДашЧѓЕФИпЗхЃЌЗДЖјКгББИжЬњМЏЭХдйДЮЯТЕї200дЊ/ЖжВЩМлЃЌвд6650дЊ/ЖжМлИёВЩЙКЙшУЬКЯН№ЃЌДЫОйВЛНіИјТњЛГЦкД§ЕФЩњВњГЇМвЦУСЫвЛХшРфЫЎЃЌвВЭЌбљИјНкЧАДцЛѕЕФЩЬМвМАИжГЇдьГЩГхЛїЃЌГЩНЛМлИёЕФНгСЌЯТЕјЃЌЪЙЕУећИіЙшУЬВњвЕСДНјвЛВНЕФПїЫ№ЃЌВЛНіФЯЗНЩњВњГЇМвМЬајЙиЭЃЃЌ20%-30%ПЊЙЄТЪДІгкРњЪЗЕЭЮЛЃЌИлПкУЬПѓЯњЪлРфЧхЃЌУЬПѓПтДцЭЌбљГЌЙ§300ЭђЖжДѓЙиЃЌББЗНПЊЙЄТЪвВгаЫљЯТНЕЃЌФкУЩЙХЁЂФўЯФВЛЩйЩњВњГЇМвФтЖЈЧхПеПтДцКѓОЭЙиЭЃЃЌББЗНЕиЧјПЊЙЄТЪвВДг70%НЕжС50%зѓгвЃЌКѓЦкШдМЬајЯТЛЌЃЌЕЋЧАЦкРлЛ§ЕФДѓСПЯжЛѕПтДцЪЙЕУСуЪлГЩНЛМлИёНЕжСГЩБОЯпЯТЃЌФЯББВюОрНЋНќ200-300дЊ/ЖжЁЃ

4дТЙњФкЙшУЬЪаГЁжегкжЙЕјЦѓЮШЃЌКгББИжЬњМЏЭХЫф4дТВЩМлШдЯТЕї50дЊ/ЖжЃЌвд6600дЊ/ЖжМлИёеЙПЊВЩЙКЃЌЕЋДЫНЕЗљдђТдаЁгкИїЗНдЄЦкЃЌвВдЄЪОзХПЩФмЪаГЁЙЉДѓгкЧѓЕФИёОжГіЯжзЊЛњЃЌгЩгкСЌајМИИідТЕФПїЫ№ЃЌНЯЖрББЗНЩњВњЦѓвЕВЛЕУВЛНјШыЭЃВњзМБИЃЌФўЯФЕиЧјНЯЖрдЯШгЩЙшЬњЕШЦЗжжзЊВњЖјРДЕФЙшУЬГЇМвЃЌдйДЮНјШыПїЫ№ЃЌжЛФмЯњЪлЭъПтДцКѓЭЃЙЄМьаоЃЌЫцзХ2-3дТЕФЯжЛѕЯћКФЃЌЪаГЁЕЭМлзЪдДМѕЩйЃЌИжГЇдйДѓЗљбЙМлВЩЙКФбЖШдіМгЃЌЧвФЯЗНДІгкПнЫЎЦкИпЕчЗбНзЖЮЃЌ0.6дЊ/ЧЇЭпЪБЕФЕчЗбГЩБОЦШЪЙФЯЗНМИДѓжїВњЧјПЊЙЄТЪНідк20-30%жЎМфХЧЛВЃЌЕБЕиПЊЙЄЦѓвЕШдЮЊРЯХЦЁЂОпгаГЄЦкЖЉЕЅЕФГЇМвЃЌВЛЩйЦѓвЕОЁСПбЙЫѕЩњВњЃЌБэЪОЩњВњЖрЩйПїЫ№ЖрЩйЃЌЫљвдФЯЗНВњЧјВњГіЯжЛѕНіЙЉФЯЗНЕБЕиИжГЇМАЛЊЖЋВПЗжИжГЇЪЙгУЃЌЖјББЗНЕФВњСПвВНіЙЉББЗНИжГЇЪЙгУЃЌББЗНПЊЙЄТЪдђБШЧАМИдТЯТНЕ10-20%ЃЌетвВЪЧИжГЇВЛдйДѓЗљбЙМлМАВЩЙКФбЖШЩЯЩ§ЕФжївЊдвђЃЌУГвзЩЬдђЮЊИжГЇЫФДІевЛѕЃЌГЇМвУїШЗБэЪО4дТНгЕНбЏЕЅЕчЛАНЯЖрЃЌећЬхРДПДЃЌ4дТЙњФкЙшУЬКЯН№ЪаГЁДІгкжЙЕјЦѓЮШЃЌНїЩїРжЙлЕФЬЌЪЦЗЂеЙЁЃ

5дТЙњФкЙшУЬЪаГЁгаЫљКУзЊЃЌКгББИжЬњМЏЭХ5дТВЩМлГжЦНЃЌвд6600дЊ/ЖжМлИёдйДЮеЙПЊВЩЙКЃЌЕЋУГвзЩЬЗДгГВЩЛѕЯрЖдРЇФбЃЌНЯЖраТКЯзїГЇМвБэЪОЖЉЕЅЛљБОЖЉТњЃЌЮогрСПЙЉгІСуЪлЪаГЁЃЌШчвЊЯТЖЉЕЅЃЌМлИёНЋИпгкЪаГЁМл50-100дЊ/ЖжЃЌЕЋгЩгкИжГЇЫјЖЈВЩМлдк6600-6700дЊ/ЖжЗЖЮЇЃЌУГвзЩЬРћШѓПеМфвбОНЯЩйЃЌЖдгк50дЊ/ЖжЕФВюМлвбОКмФбШУВНЃЌЫљвдбЏЕЅЖрЁЂИпгкОљМлЕФГЩНЛШдЦЋЩйЃЌЪмРћШѓЦЋЕЭгАЯьЃЌББЗНПЊЙЄТЪЛКВННЕЕЭЃЌФЯЗН5дТжаЯТбЎВПЗжжїВњЧјШдЮДжДааЗсЫЎЦкЕчМлЃЌПЊЙЄТЪВЂЮДЛжИДЃЌЕМжТЕБЕиЯжЛѕЭЌбљЦЋНєЃЌЧвЪмГЩБОДІгкИпЮЛжЇГХЃЌГЇМвБЈМлднЮДГіЯжШЅФъЗсЫЎЦкЪБЕФЯТЕїЃЌЗДжЎЫцзХЕЭМлзЪдДЕФМѕЩйЃЌИіБ№ВњЧјСуЪлГЩНЛМлИёГіЯж50-100дЊ/ЖжЕФеЧЗљЃЌЫфЮДаЮГЩЙцФЃЃЌЕЋвВдЄЪОзХЙшУЬКЯН№вбОЭбРыШѕЪЦИёОжЃЌНЅНЅаЮГЩДЅЕзЗДЕЏжЎЪЦЃЌЕЋгЩгкИжВФзпЪЦзмЬхЦЋШѕЃЌИжГЇЗДгГзЪН№ЭЌбљФбвдЛиЪеЃЌЫљвдЖдгкЙЉгІЩЬЕФИЖПювВТдгаЭЯбгЃЌЕМжТУГвзЩЬМАЩњВњГЇМвзЪН№НєеХЃЌЖдгкдСЯВЩЙКвВжЛФмбЁдёХњДЮВЩЙКЃЌзлКЯРДПДЃЌ5дТЙњФкЙшУЬГЪЯжжЙЕјЦѓЮШЃЌНїЩїЯђКУЕФЬЌЪЦЗЂеЙЁЃ

6дТЙњФкЙшУЬКЯН№ЪаГЁЮЌГжХЬећЯђКУЬЌЪЦдЫааЃЌКгББИжЬњМЏЭХЩЯЕї50дЊ/ЖжВЩМлЃЌЪЙЕУЪаГЁаХаФгаЫљЛжИДЃЌвВдЄЪОзХГжај5ИідТЕФШѕЪЦИёОжгаЫљжежЙЃЌЖјДгдвђРДПДЃЌВЂВЛЪЧвђЮЊЪаГЁашЧѓЕФКУзЊЃЌЖјКмДѓвЛВПЗждвђЪЧЦѓвЕгЏРћВюЃЌПЊЙЄВЛЛ§МЋЃЌЫцзХЯжЛѕЕФЯћКФЃЌЪаГЁЕЭМлЯжЛѕзЪдДНєеХЖјдьГЩЕФДЫТжЩЯеЧЕФИёОжЁЃдБОНјШы6дТКѓЃЌФЯЗНЕчЗбРэгІгаЫљЯТЕїЃЌНјШыЗсЫЎЦкгХЛнЕчМлЃЌЕЋЙѓжнЁЂЙуЮїЕШВПЗжжїВњЧјЕчЗбгХЛнеўВпГйГйЮДгаУїРЪЃЌЕБЕиЦѓвЕШдЪЙгУНЯИпЕчЗбЩњВњЃЌгХЪЦШЋЮоЃЌдкЪаГЁГЩНЛМлЧАЃЌЛљБОЮогЏРћЃЌЕЋВПЗжПЊЪМжДаагХЛнЕчМлМАЪЙгУаЁЫЎЕчГЇМвдђгаЫљжиаТПЊЙЄЃЌећЬхРДПДЃЌФЯЗНВњЧјПЊЙЄТЪНЯжЎЧАМИдТТдгадіМгЃЌЕЋзмСППЩФмШдВЛФмЭъШЋТњзуФЯЗНМАЛЊЖЋИжГЇашЧѓЃЌББЗНдђПЊЙЄЧщПіЯрЖдЮШЖЈЃЌГЇМвБэЪОЖЉЕЅНЯТњЃЌЧвЛљБОЮоЖргрСПЙЉгІСуЪлЪаГЁЃЌРДздгкУГвзЩЬМАИжГЇЕФбЏЕЅЕчЛАНЯЖрЃЌГЇМвЪдЬНЬсИпБЈМлЃЌЕЋЪЕМЪГЩНЛМлИёШДФбгаЬЋКУБэЯжЃЌ6дТЙњФкЙшУЬКЯН№ЪаГЁШдЮЌГжХЬећТдЯђКУЬЌЪЦдЫааЁЃ

ЯТАыФъЙшУЬЪаГЁеЙЭћЃКЩЯАыФъЙшУЬКЯН№ЦѓвЕВЂВЛЪцаФЃЌДѓВПЗжШдДІгкПїЫ№НзЖЮЃЌжБжСЖўМОЖШКѓВХгаЫљгЏРћЃЌЕЋгЏРћНіЙЛШеГЃЩњВњПЊЯњЃЌФбвдАбПїЫ№УжВЙЛиРДЁЃ

ЖдгкЯТАыФъЃЌИїЗНИјГіВЛЭЌЕФПДЗЈгывтМћЁЃЦЋБЃЪиЕФШЫЪПШЯЮЊЃЌДгНќМИФъЪаГЁДѓЛЗОГМАОМУзпЪЦРДХаЖЯЃЌЙшУЬКЯН№ШдНЋДІгкаЁЧјМфдЫааЃЌКмФбГіЯжДѓЕФзпЪЦЃЌвЛЗНУцгЩгкФПЧАЪаГЁећЬхВњФмЦЋДѓЃЌЖјФПЧАдкзлКЯПЊЙЄТЪ50%ЖМВЛЕНЕФЧАЬсЯТЃЌЙЉашднЮЌГжЦНКтЃЌИжГЇвВВЂЮДГіЯжВЩЙКРЇФбЕШЧщПіЃЌШчвЛЕЋГіЯжШч08ФъЗБЖЕФеЧЗљЃЌФЧГЇМвПЩФмТэЩЯАбЯажУТЏзгЖМжиЦєЩњВњЃЌЙ§ДѓЕФВњСПТэЩЯОЭНЋМлИёбЙжЦЯТРДЁЃ

СэвЛЗНУцЃЌДгдСЯГЩБОРДПДЃЌНјПкУЬПѓПтДцНЋМЬајЮЌГж300ЭђЖжвдЩЯХЧЛВЃЌПѓЩЬгЩгкгыПѓЩНДцдкГЄЦкавщЃЌВЛЛсжїЖЏМѕЩйФУЛѕСПЃЌЫљвдЙњФкУЬПѓНјПкСПШдНЋЮЌГжИпЮЛЃЌЖјДгЙњЭтПѓЩНЖЈМлРДПДЃЌдкЯТАыФъКмЩйЛсжїЖЏНЕМлЃЌЫљвдНјПкУЬПѓМлИёШдНЋЮЌГжИпЮЛХЧЛВЃЌЖдгкЙшУЬМлИёНЋаЮГЩвЛЖЈЕФжЇГХЃЌЕЋЭЌбљвВЛсбЙЫѕЩњВњГЇМвЕФРћШѓЁЃ

зюКѓДгИжГЇЗНУцРДПДЃЌИжВФзпЪЦЛљБОДІгкжўЕзааЧщЃЌЯТАыФъДцдквЛЖЈЕФзпКУЛњЛсЃЌЕЋГіЯжДѓааЧщЕФЛњЛсЭЌбљВЛЛсЬЋДѓЃЌИжГЇВЩЙКвбОаЮГЩбЙМлЕФЙпР§ЃЌЭЌбљЖдгкЪаГЁзпЪЦАбПиНЯЮЊзМШЗЃЌГЇМвКмФбгаЛњЛсЛёЕУГЌЖюЕФРћШѓЁЃ

ЫљвдзлКЯЦЋБЃЪиЕФПДЗЈЪЧЃЌЙњФкЙшУЬЯТАыФъзпЪЦНЋЮЌГже№ЕДдЫааЃЌПЩФмзпКУЕФааЧщГіЯждк3МОЖШДЋЭГЭњМОЃЌЕЋЧјМфМлИёвВНЋдк6300-7000дЊ/ЖжГіГЇМлЗЖЮЇФкдЫааЃЌШчЮоЭтдквђЫигАЯьЃЌПЩФмОЭИДжЦШЅФъзпЪЦЃЌФбвдзпГіДѓаЭЖРСЂааЧщЁЃ

ЕЋНёФъЯТАыФъжЕЕУЙизЂЕФЕквЛЕуЪЧЃЌЙшУЬЦкЛѕЕФМгШыЃЌЙшУЬЦкЛѕЖдгкЙшУЬЪаГЁЪЧвЛИіаТаЫЕФЪТЮяЃЌНЯЖрЦѓвЕКмИааЫШЄЃЌЕЋвВЭЌбљЙЫТЧжижиЃЌДІгкЙлЭћЬЌЪЦЃЌЕЋПЩвдПЯЖЈЕФЪЧЃЌЦкЛѕЕФГіЯжЖдгкЩњВњЦѓвЕЬзЦкБЃжЕЪЧвЛИігаРћЕуЃЌЦ№ТыГЇМвФмМАЪБЛиПюЃЌВЛТлгЏПїЃЌПЩвддйДЮЭЖШыЩњВњЃЌвдУжВЙЫ№ЪЇЃЌЫљвдЃЌаТЪТЮяЕФМгШыЖдгквбОДІгкГЄЦкЦЃШэНзЖЮЕФЙшУЬЪаГЁРДЫЕВЛЗІЪЧИіЛњЛсЃЌЯТАыФъЕФЙшУЬЪаГЁжЕЕУИїЗНЙизЂЃЌПЩФмЛсГіЯжвтЯыВЛЕНЕФзпЪЦЁЃ

ЃЈMysteel.comЬњКЯН№ВПБрМЧыЮ№зЊдиЃЉ

д№ШЮБрМЃК021-26093218ВщзєЖА

вЛЧазЪбЖОЁдкЮвЕФИжЬњ-ЬњКЯН№ЭјЃЈhttp://thj.mysteel.com/ЃЉ