镍价预期虽好 但当下镍矿低迷

2014年1月13日执行的印尼禁止原矿出口政策,至今执行整整半年之久,在这半年镍疯狂过,期望过。鉴于此政策,国外投行绝大多数唱多LME镍未来价格,后期镍矿市场预期乐观。但当下镍期货走势下行,镍铁工厂开工受阻,不锈钢厂采购乏力,市场利空居多,镍矿市场明显低迷。

投行纷纷看多未来镍市场

摩根士丹利:因印尼限制矿石出口,将2014年镍预估价上调13%至每吨17640美元。

Eramet:预计今年全球镍市供应过剩量料接近10000吨,2013年的供应过剩量为150000吨。中国的镍矿石库存已大幅下滑,预计在今年年底或明年初就会消耗殆尽。

瑞银:预计2015年镍价料上涨至每磅10美元(折合为22046美元/公吨),但报告指出镍价不会维持在每磅10美元上方太久,因产商正努力将新矿投产并重启闲置矿场。

加拿大皇家银行:将2014年镍价预估上调21%至每磅8.50美元(折合为22046美元/公吨),之前预估为7美元。该行预期2014年全球镍需求增幅将达9%,2015年和2016年增幅将分别在9.1%和9.3%,未来数年,镍库存将下滑。该行还预计2015年镍均价将达每磅11美元(折合为24250美元/公吨),2016年将达每磅12美元(折合为26455.6美元/公吨)。

花旗集团:周一在一份报告中表示,“花旗上调2014年镍价预估11.7%至18550美元/公吨,2015年镍价料为24125美元/公吨。镍价受印尼矿石出口禁令提振,花旗预计印尼新政府不会马上对此作出改革。

美银美林:上调镍2014年价格预估,并称近期价格升势料得以持续。镍价预估上调4.9%至每吨18616美元,该行表示,“当前中国、美国及欧洲经济均取得扩张,需求增长足以推动基金属走高。”

澳洲联邦银行:镍在未来12个月内料将大涨约31%,因料供应将进一步疲软。

这一切的一切预测,全部鉴于印尼禁止原矿出口政策的基础上,预计国内高镍矿库存逐渐下降,势必引起高镍矿供应短缺局面。从中长期来看,镍价被看好理所当然。但现阶段镍矿包括实体市场却“苦不堪言”。

当下镍矿市场却走势低迷

镍矿市场仍处下滑通道

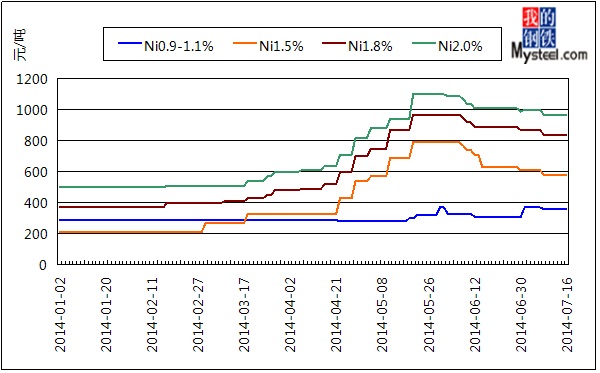

就目前的镍矿价格来说,镍1.5%资源连云港现货价格580-600元/吨,较本年度最高点790-810元/吨下调210元/吨,幅度为26.6%;镍1.5%期货资源目前CIF价格为75-76美元/公吨,较最高值110-111美元/公吨下降35,降幅为31.8%;镍1.8%资源连云港现货价格820-840元/吨,较本年度最高点970-990元/吨下调150元/吨,降幅为15.5%;镍1.8%期货资源目前CIF价格为110-111美元/公吨,较最高值138-139美元/公吨下降28,降幅为25.5%。

图1:2014年镍矿价格走势(数据来源:云终端)

目前中、高镍矿市场低迷的原因有以下几个原因:

一方面是镍矿需求低于预期:2013年全年消耗量约为6830万吨,平均镍矿月表观消费量约为570万吨。而目前1-5月份共消耗约为1930万吨,平均月消耗量达385万吨,明显低于去年水平。从单月来看,2014年2-5月份消耗量全部低于去年同期。

|

日期

|

2013年1月

|

2月

|

3月

|

4月

|

5月

|

6月

|

7月

|

8月

|

9月

|

10月

|

11月

|

12月

|

|

表观消耗量

|

575

|

391

|

633

|

478

|

601

|

532

|

725

|

595

|

780

|

426

|

607

|

486

|

|

日期

|

2014年1月

|

2月

|

3月

|

4月

|

5月

|

|||||||

|

表观消耗量

|

727

|

227

|

309

|

302

|

362

|

表1:2013年-2014年度镍矿月表观消费量(数据来源:Mysteel)

考虑到印尼禁止原矿出口政策因素,市场纷纷预期镍矿会因供应不足而紧缺,从而带动市场价格。业内人士比较关注镍矿港口库存,为了了解镍矿能维持国内镍铁工厂多久的生产时间,按照去年平均570万吨的消耗速度来看,2570万吨(2014年2月份库存)足够维持4.5月的生产。而事实消耗却不如预期,印尼进口量锐减的同时,国内镍铁工厂的开工率下降、菲律宾的进口量增加(后面进行分析),这两方面因素决定了镍矿供应紧缺时期被无奈延长,镍矿价格上涨并未如期发生。

二方面是菲律宾镍矿进口增加:从下表数据可以看出,2013年1-5月从菲律宾进口镍矿量为815万吨,平均月进口量163万吨。2014年1-5月从菲律宾进口镍矿量为870万吨,平均月进口量为174万吨,菲律宾总进口镍矿量与平均进口量均高于2013年。

|

日期

|

2013年1月

|

2月

|

3月

|

4月

|

5月

|

6月

|

7月

|

8月

|

9月

|

10月

|

11月

|

12月

|

|

总量

|

495

|

386

|

553

|

493

|

636

|

542

|

655

|

526

|

670

|

732

|

782

|

646

|

|

菲律宾

|

93

|

68

|

114

|

189

|

353

|

280

|

395

|

285

|

356

|

386

|

300

|

139

|

|

印尼

|

399

|

314

|

434

|

301

|

280

|

258

|

255

|

236

|

310

|

343

|

479

|

504

|

|

日期

|

2014年1月

|

2月

|

3月

|

4月

|

5月

|

|||||||

|

总量

|

727

|

358

|

229

|

223

|

407

|

|||||||

|

菲律宾

|

108

|

48

|

131

|

184

|

398

|

|||||||

|

印尼

|

612

|

310

|

90

|

30

|

4

|

表2:2013-2014年度镍矿进口量(数据来源:海关数据、Mysteel)

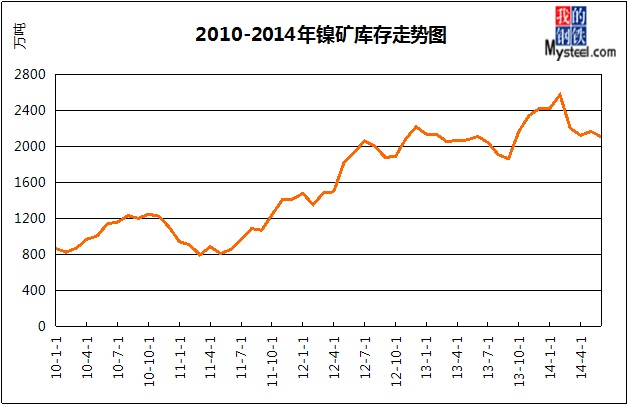

三方面是镍矿库存仍高,供应过剩得到缓解:据我网统计(7月11日),国内12个港口镍矿库存为2130万吨,较上周增加5万吨。其中,菲律宾镍矿库存1015万吨,较上周增加45万吨。印尼镍矿库存1015万吨,较上周减少40万吨。

图2:2010-2014年镍矿库存量走势图(数据来源:Mysteel)

按照目前镍矿月表观消费量(385万吨)来计算,港口镍矿现货库存足够维持国内镍铁厂近5个半月的生产(动态进口量暂时不计算),供应过剩的压力得到很大的缓解。

四方面是国内镍铁工厂开工率下降:据我网统计6月份高镍铁主产区开工率明显下降。本网统计江苏地区约20家高镍铁生产企业,平均开工率约为47.5%,较上月50%小幅下降。江苏地区前3月维持在72%左右的开工率,整体已降明显。统计企业中,满负荷生产的有8家,开工率50%的约3家,停产的约9家。

内蒙地区采集26家高镍铁企业作为样本,统计开工率约为28%,较3个月前60%的开工率明显下降。而且去年四季度开始当地镍铁企业受到环保政策的影响较为严重,规模较小的企业面临停产、检修、淘汰的困境。而且目前部分企业开始有转产铬铁意向。

山东地区高镍铁产能释放有限,据统计42台矿热炉的开工率约为49%,较前期50%的开工率小幅下降,19台高炉开工率约为75%。最主要原因就是山东地区电费偏高,在当前高镍铁的行情和镍矿价格情况下倒挂明显。

我网对辽宁地区12家镍铁厂(31台矿热炉)进厂开工情况统计,平均开工率约为47.9%,预计辽宁地区整体开工率约为45%,较上月下降15%。

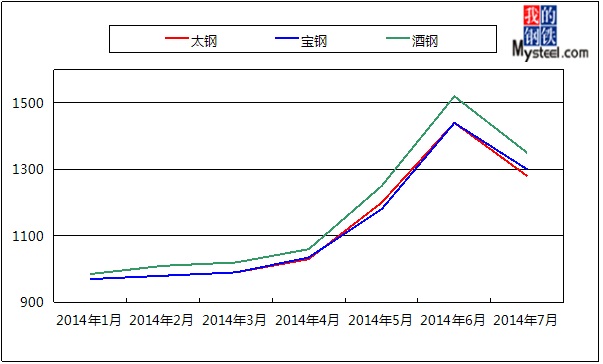

高镍铁开工率整体下降的主要原因是来自不锈钢的压力。在此,本人简单的阐述下,LME镍高涨时期,不锈钢的价格涨幅未到达厂家预期,最重要的是并没有实际的带动不锈钢的市场需求,仅仅是价格单方面的体现。

图3:2014年高镍铁采购价格走势图(数据来源:Mysteel)

从不锈钢厂对高镍铁的采购价格来看,7月份出现急剧下,这波行情受LME镍急剧下滑影响明显,再者不锈钢厂在镍铁、镍矿大涨期间大量采购了镍板、镍铁及废不锈,原料方面储备充足。最后则是不锈钢在7、8月份的市场需求实际回落,影响钢厂的生产、原料采购心态。

LME镍触及高点回落后未有起色

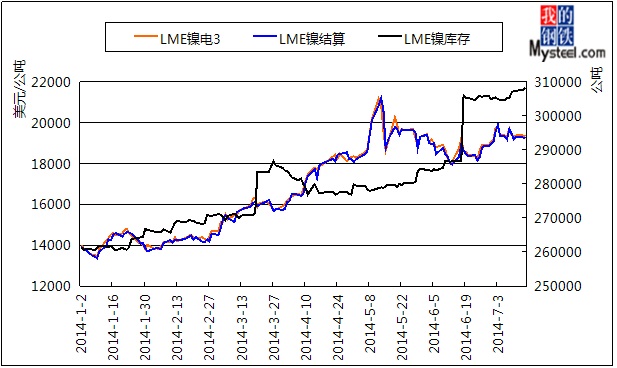

LME镍电3价自今年5月12日探至今年最高点21179以来,伦镍走势一路震荡下行,截止今日,累计下调1839美元/公吨,跌幅8.68%。

LME镍结算价自今年5月13日探至今年最高点21200以来,同样波动下跌,截止今日,累计下调1955美元/公吨,跌幅9.22%。

图4:2014年LME镍结算价与库存走势图(数据来源:云终端)

目前LME镍电3走势仍然弱势,近一周弱势震荡下滑,6月20日起,3周连续上涨后迎来2个连续下跌周,趋势未有反弹迹象。6月份,市场面临银行还款压力,导致LME镍大幅下滑,也是6月份整个镍市场行情低迷的主要因素之一。LME镍库存又屡创新高,供应过剩在某一时段明显抑制期货的价格走势。

目前镍价未有起色,国内镍矿市场需求暂无好转,高位库存压力没得到缓解,综上所述,镍矿市场目前仍然低迷。

(Mysteel合金镍系资讯部责任编辑,未经允许,请勿转载!)

镍系组:张徐:021-26093219

张琦琦:021-26093863

赵倩男、021-26093223

QQ群:175422681

微信公众平台:mysteelthjNCM