2014年8月镍市上涨动力不明显

回顾与概述:6月LME镍表现明显震荡,多头与空头激烈博弈,期间有两处较大拐点,皆是因为市场资金面因素而波动。6月LME镍最终以空头力量较大而走低结束,整体下跌2.34%。后期LME镍开始有所反弹,多头力量有所加强,但支撑力量较弱。7月份LME镍走势仍然震荡下行,波动区间在18573-19880之间,市场信心偏弱,资金流入偏少,支撑不足。7月份镍矿外盘目前持续下调,现货因需求面较弱而阴跌。不锈钢开始进入传统淡季,需求自然难有起色,压力转嫁到镍铁市场。而镍铁市场的现状更不乐观,不但资金短缺,后期不稳定的镍矿供应迫使部分镍铁开始转产。7月注定整个镍市场表现为复杂、弱势。

一、LME镍市场概述

1、LME镍震荡下行库存持续增加

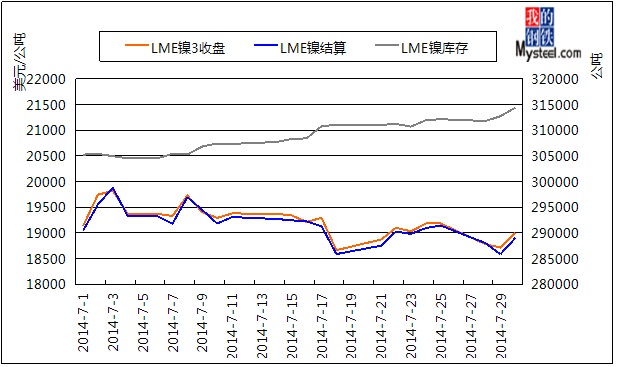

7月LME镍结算价延续6月份偏弱态势继续下行,下调幅度0.75%(143美元/公吨),相比6月份的跌幅2.34%(452美元/公吨)收窄。7月份平均结算价格为19166美元/公吨,较6月份(18618)上涨548美元/公吨。

LME镍电3本月从19136美元/公吨下跌至19010美元/公吨,累计下跌126美元/公吨,跌幅为0.66%。库存从305256公吨增加至314400公吨,增加9144公吨,增幅为2.99%,较上月增幅(4.06%)有所下降。

图1:LME镍结算价与库存走势图(数据来源:云终端)

宏观面:中国7月汇丰服务业PMI50,创近9年新低,受房地产拖累。新华社肯定A股回暖,称中国引领资金重返新兴市场,7月最后一周QFII吸金创超六年新高。

美国:达拉斯联储主席:FOMC有转向鹰派立场态势。美国7月ISM非制造业指数58.7,创近四年新高,主要受企业活动、新订单和就业提振。美国6月工厂订单环比增1.1%,好于预期的+0.6%,前值由-0.5%下修至-0.6%。

美国7月Markit服务业PMI终值60.8,初值为61。芝加哥大豆跌1.5%,达10.63美元/蒲式耳,创近四年新低;大豆主产区气候条件为20年最佳。

欧洲:欧元区7月服务业PMI终值54.2,创39个月新高;综合PMI终值53.8,创三个月新高。英国7月综合PMI58.8,创三个月新高;服务业PMI59.1,创八个月新高;英镑快速上涨。以色列部队撤离加沙,72小时停火协议生效。

据外电7月31日消息,全球最大的镍生产商--俄罗斯诺尔斯克镍业(NorilskNickel)周四称,二季度镍产量较前季下滑10%,至6.09万吨,去年同期为6.78万吨。

据必和必拓公布的数据显示,2014财年该公司镍产量为14.32万吨,同比减少7%,3-6月镍产量为3.09万吨,减少23%。

因哥伦比亚CerroMatoso电炉停产和镍矿品位降低影响,镍铁产量下降12.7%至4.43万吨镍;因2013年11月Perseverance地下矿区关闭,西部镍业产量下降4%至9.89万吨。

预计2015财年镍产量会下降至9.5万吨,其中CerroMatoso因矿石品位下降,预计产量下降3%至4.3万吨镍。而西部镍业将面临被出售的局面。

2、LME镍结算月均价有所上升

|

日期

|

LME镍结算均价

|

|

2014年1月

|

14157

|

|

2014年2月

|

14197

|

|

2014年3月

|

15575

|

|

2014年4月

|

17359

|

|

2014年5月

|

19440

|

|

2014年6月

|

18595

|

|

2014年7月

|

19166

|

表1:LME镍结算价月均价(数据来源:云终端)

从表格可以看出,LME镍月均价在弱势盘整后开始走高,到6月份受市场预期较差原因,月均价有所回落,市场资金有所缓解后均价有所上涨。7月份LME镍结算均价为19166美元/公吨,较上月(18595)上涨571美元/公吨,涨幅3.07%。符合6月份价稳中有涨的预期,但目前仍处于低位运行。

3、国内金川镍7月份调价动态

|

日期

|

调幅(元/吨)

|

|

7月1日

|

+4000

|

|

7月3日

|

+4500

|

|

7月7日

|

-3500

|

|

7月9日

|

+1500

|

|

7月10日

|

-1500

|

|

7月11日

|

+500

|

|

7月21日

|

-1000

|

|

7月22日

|

-2000

|

|

7月23日

|

+5000

|

|

7月24日

|

+1500

|

|

7月25日

|

+500

|

|

7月28日

|

+500

|

|

7月29日

|

-1500

|

|

7月30日

|

-500

|

|

7月31日

|

+1000

|

|

累计

|

+4000

|

表2:金川集团7月调价动态(数据来源:Mysteel.com)

从表格数据来看,在7月份金川集团整体调价节奏下旬加快,调整幅度扩大,单月累计上调4000,涨幅达3.16%,较上月波动幅度(8500)减少4500。其中,单日最大调整幅度为5000元/吨,接近之前的单日调整记录(5500)。虽然LME镍弱势下行,但国内金川价格却未表现出悲观情绪,下调节奏放缓,高位寻求支撑意向较强。

4、未锻轧镍出口大幅增加

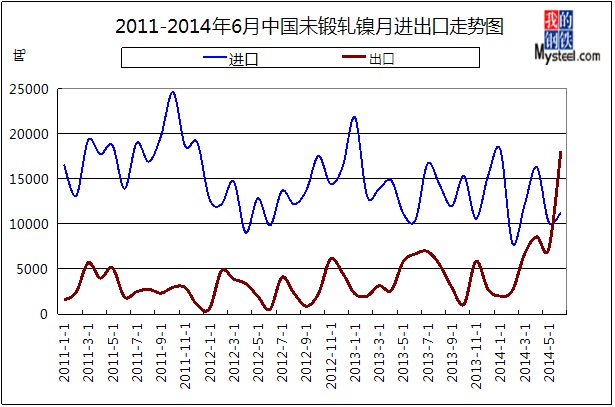

6月份未锻轧镍进口1.12万吨,同比增加1000吨,1-6月份累计进口7.59万吨。5月份未锻轧镍出口量18064吨,较上月(7257.3)增加10807吨,增幅148.92%。1-5月份累计出口4.52万吨。进出口差值累计3.03万吨。

图2:中国未锻轧镍进出口走势图(数据来源:云终端)

从整个趋势来看,进口、出口量双双增加,特别是出口量。借助国内外镍价差的时期出口的未锻轧镍大幅增加,侧面反映6、7月份市场实际表现与预期皆不佳。预计7月份的进口量会有所减少,因为钢厂前期采购较多的高价原料,同时钢厂的原料库存较高。

下面来看国内不锈钢、镍矿、镍铁市场情况。

二、不锈钢市场概述

1、无锡市场300系价格涨跌互现

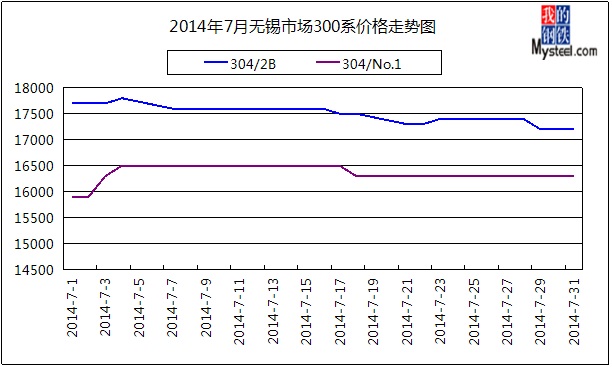

不锈钢价格走低,需求不旺。无锡市场304/2B、2.0mm平板本月价格从17700元/吨跌至17200元/吨,累计下跌500元/吨(6月份下跌1300),跌幅2.82%;无锡市场304/No.1、4-5mm平板价格从15900元/吨跌至16300元/吨,上涨400元/吨(6月份下跌2000),涨幅2.51%。

图3:2014年7月无锡300系不锈钢价格走势图(数据来源:Mysteel.com)

2、国内主要钢厂300系不锈钢产量减少

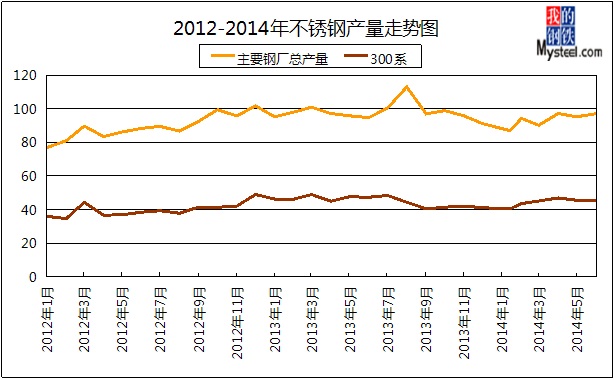

2014年6月全国主要钢厂不锈钢(太钢、太钢天管、宝钢、宝新、张家港浦项、广州联众、酒钢、上海克虏伯、泰山钢铁、唐山钢铁、西南、东方振石、宝钢德盛、金汇)总产量115.41万吨。其中热轧73.05万吨;冷轧42.36万吨。

国内具有炼钢能力的钢厂(太钢、宝钢、张家港浦项、广州联众、酒钢、泰山钢铁、唐山钢铁、西南、东方振石、宝钢德盛、金汇)产量为97.21万吨。其中400系29.37万吨,300系45.1万吨,200系22.74万吨。

图4:2012-2014年不锈钢产量走势图(数据来源:Mysteel)

从图中看到,300系不锈钢产量小幅下降,6月份产量约为45.1万吨,所需镍金属量约为4.06万吨。较5月份(45.5)减少0.4万吨,同比(47.33)减少2.2万吨。不锈钢产量有所减少,致使对镍金属量需求减少0.4万*9%=0.036万吨。预计7月份300系产量仍有所减少,对其镍金属需求难有突破。

1-6月份300系不锈钢累计生产266.6万吨,所需镍金属约24万吨,300系产量同期相比(281.6)减少15万吨。

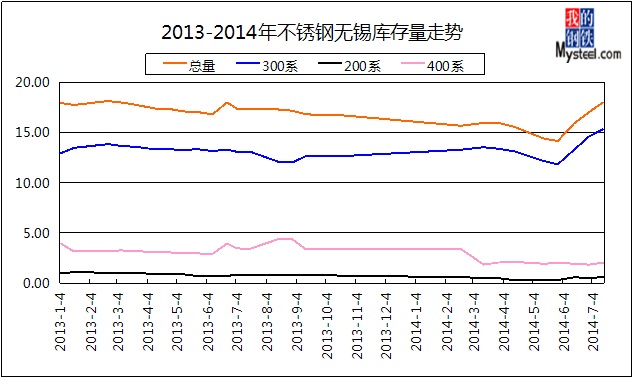

3、无锡市场不锈钢库存增加

2014年7月上旬,无锡地区不锈钢库存量为180462吨,环比增长6.05%。本月300系库存量仍高于上期;400系库存量、200系库存量、冷轧库存量以及热轧库存量均增长。其中冷轧83603吨,较上期增长8.22%;热轧96859吨,较上期增长4.25%。按系别来看,300系仍是重中之重,库存量153635吨,环比增长5.01%,占总库存比例为85.13%;400系库存量20637吨,环比增长10.81%;200系库存量6190吨,环比增长18.36%。

图5:2013-2014年不锈钢无锡走势图(数据来源:Mysteel.com)

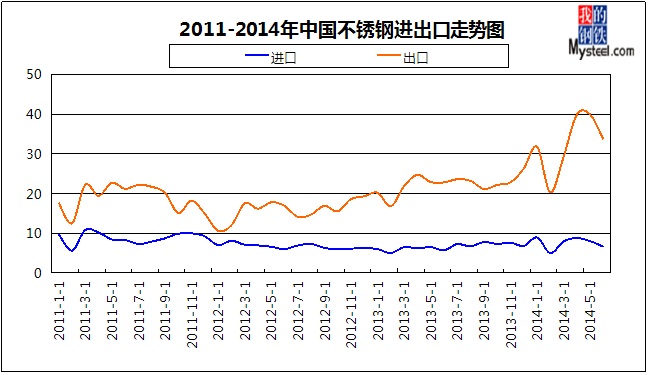

4、不锈钢进出口双双下滑

2014年6月不锈钢进口量为6.6万吨,环比减少1.2万吨,同比(6.5)增加0.9万吨;不锈钢出口量为33.6万吨,环比减少6.3万吨。同比(22.8)增加10.8万吨。

1-6月累计出口量为194.7万吨,较去年同一时间(129.3)增加65.4万吨;1-6月累计进口量为45.2万吨,较去年同一时间(35.9)增加9.3万吨。

图6:2010-2014年不锈钢进出口走势图(数据来源:Mysteel)

不锈钢出口量大幅下滑,致使国内不锈钢供应稍显过剩,钢厂原料库存有所增加,影响后期采购计划,从而影响镍金属需求量。

三、镍矿市场概述

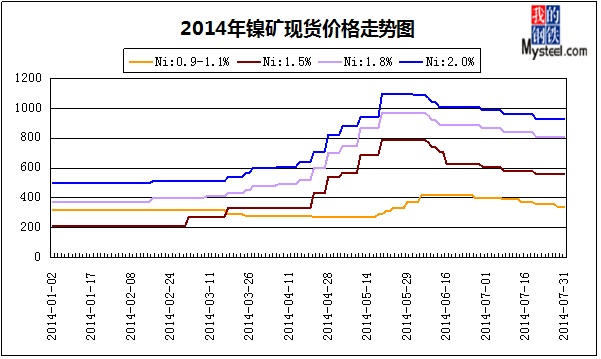

1、高镍矿7月份价格下跌60元/吨

7月份继续延续6月份现货价格下跌趋势,累计下调60元/吨。天津港7月份1.8%高镍矿现货跌至810元/吨,菲律宾1.8%镍矿资源CIF报价为105-106(148-149)美元/公吨,下跌17美元/公吨,跌幅约为13.9%。

菲律宾1.5%中镍矿期货资源CIF报价为66-68美元/公吨,累计下跌20美元/公吨,连云港1.5%镍矿现货资源价格为560元/吨,成交不佳,下跌50元/吨。

镍0.9-1.1%、铁49%的低镍高铁矿现货资源至340-360元/吨,较之前下降60元/吨。菲律宾资源CIF价格为42-43美元/公吨,下跌10美元/公吨。而0.6-0.8%、铁50%价格在290-310元/吨。

图7:2012-2014年镍矿价格走势(数据来源:云终端)

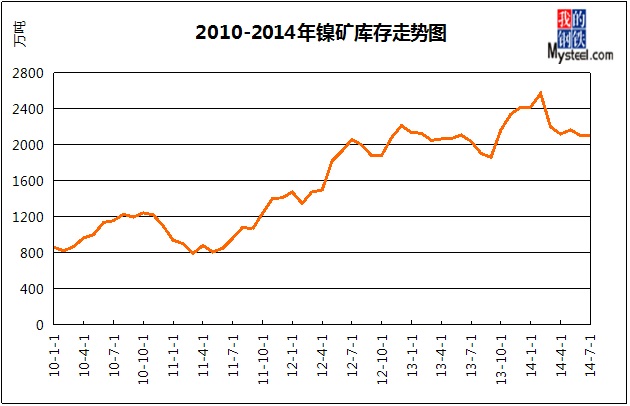

2、镍矿库存仍高

据统计,截止8月1日,国内12个港口镍矿库存2100万吨,其中连云560万吨、日照港160万吨增20万吨,岚山港160万吨,董家口130万吨,天津港450万吨。

其中,印尼镍矿库存1035万吨,较上月(1165)减少减少130万吨,菲律宾镍矿库存1065万吨,较上月(940)减少增加125万吨。

2014年7月底库存2100万吨,较6月份(2105)较少5万吨,同比增加60万吨。

图8:2010-2014年镍矿库存量走势图(数据来源:云终端)

各港口镍矿库存一月变化如下:

|

港口

|

7月库存总量

|

6月库存总量

|

|

天津港

|

450

|

500

|

|

连云港

|

560

|

530

|

|

营口港

|

110

|

125

|

|

日照港

|

160

|

115

|

|

岚山港

|

160

|

150

|

|

铁山港

|

150

|

175

|

|

防城港

|

30

|

30

|

|

京唐港

|

120

|

120

|

|

曹妃甸

|

50

|

65

|

|

大丰港

|

50

|

50

|

|

董家口

|

130

|

140

|

|

岚桥港

|

130

|

105

|

|

总计

|

2100

|

2105

|

7月份镍矿库存比6月份减少5万吨,其中减少比较明显的是天津港,单月减少50万吨,连云港当月却增加30万吨,日照港增加45万吨。

港口库存仍处高位,一悲一喜。悲观的是镍矿库存消耗速度不及预期,可观的是镍矿库存没有增加,意味着菲律宾进口的镍矿增量与国内消耗的镍矿量持平。国内市场目前需要一个契机,才能加速镍矿的实际消耗。

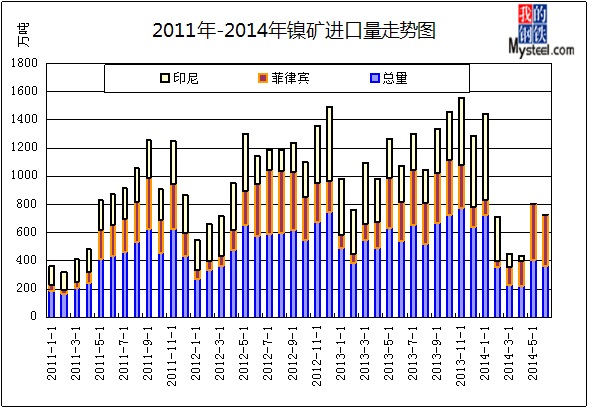

3、镍矿6月进口量减少41万吨

据海关数据,6月镍矿进口366.3万吨,环比降10.03%;从菲律宾进口量359.9万吨,环比降9.64%;从印尼进口量4.03万吨,环比增3.81%。(干吨)

图9:2011-2014年镍矿进口量走势图(数据来源:云终端)

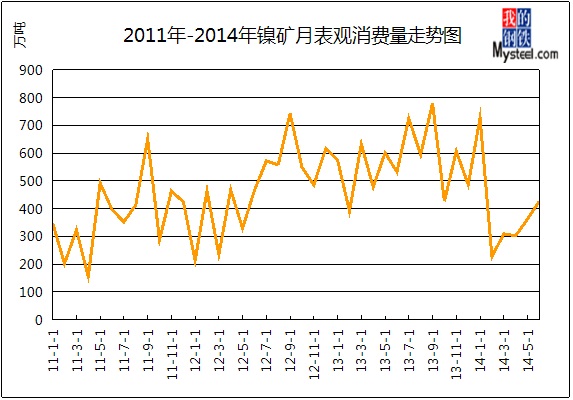

4、镍矿6月份表观消费量环比56万吨

据我网不完全统计数据显示,6月份镍矿表观消费量为426万吨,较5月(362万吨)增加56万吨,同比(532万吨)减少106万吨。426万吨镍矿的消耗量,预计能生产6.4万吨镍金属量,远高于不锈钢对镍的需求量。

图10:2011-2014年镍矿月表观消费量走势图(数据来源:云终端)

国内部分镍矿港口进口量情况:

|

日期

|

连云港

|

日照港

|

岚山港

|

天津港

|

京唐港

|

营口港

|

|

2014年1月

|

225

|

10

|

15

|

175

|

0

|

70

|

|

2014年2月

|

30

|

0

|

10

|

30

|

5

|

15

|

|

2014年3月

|

15

|

0

|

5

|

40

|

20

|

10

|

|

2014年4月

|

50

|

10

|

10

|

10

|

55

|

5

|

|

2014年5月

|

125

|

40

|

30

|

35

|

10

|

15

|

|

2014年6月

|

270

|

25

|

35

|

35

|

20

|

10

|

|

2014年7月

|

120

|

55

|

40

|

85

|

--

|

15

|

从镍矿进口量判断,7月预计港口卸港量仍维持360万吨,全部来自菲律宾,印尼镍矿进口量将出现0。镍矿价格仍处在下滑渠道,价格方面没有支撑,镍矿消耗量受到“考验”,工厂、矿商的资金短缺仍未完全解决,市场需求堪忧。去库存过程被无奈延长,镍矿库存仍在高位徘徊,迫使部分矿商、工厂开始寻求托盘。镍矿仍供应过剩。

四、镍铁市场概述

1、镍铁市场难有突破 市场悲观情绪仍在

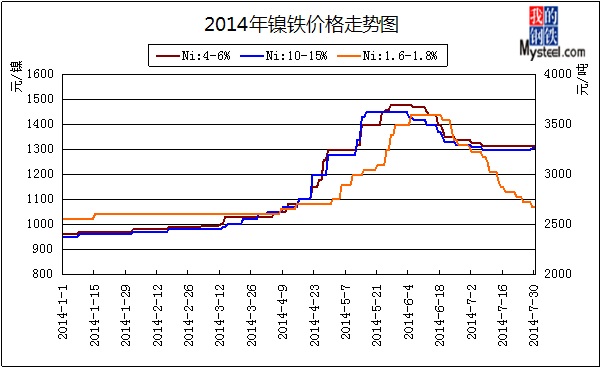

7月LME镍弱势下跌,中、高镍铁未受LME镍明显消极影响。高镍铁1300-1320元/镍下跌20元/镍,中镍铁1320-13400元/镍下跌20元/镍。镍铁市场之前的惜售、囤货现象开始减少,因资金压力和价格压力开始有主动成交意向。

低镍铁主流价格在2650-2700元/吨下跌650元/吨,镍铁整体采购水平下降,需求量减少,低镍铁高涨的热情冷却,价格下跌。

图11:2013-2014年镍铁价格走势图(数据来源:Mysteel)

2、镍铁主要产区开工率有所回升

内蒙地区7月份镍铁开工率调查共涉及61家生产企业,其中我们不难发现乌兰察布地区的产能仍占据主导地位,当然各旗、县之间差异也较为明显,其中整体开工率稍好有以下地区:商都县,化德县,丰镇地区,察哈尔前旗和兴和县。最终我们得出7月份整体开工率为37.25%,较6月份28%,上涨了9.25%。

据统计,江苏地区18家镍铁生产相关企业,平均产能利用率约为47.4%,较上月(47%)有所增加。数据显示,18家镍铁生产企业,总产量约为10.9万吨,产能利用率100%的企业有6家,处于检修、停产的企业约有7家。

山东地区7月份矿热炉开工率基本维持不变,约为49%,高镍铁产量释放约为5万吨左右;高炉开工率为73%,相比上月下降6个百分点。其中高炉产量为153000吨左右。值得关注的是,7月份山东地区中镍铁工厂关停2家,目前山东在产中镍铁工厂仅为1家,总共产量为2万多吨左右。综合下来,山东地区整体开工率约为65%。

工厂开工率逐渐提高,一方面是因为港口现货价格有所回落,二是因为多数工厂的资金压力得到缓解,可以维持正常的生产。三则是对第三季度的市场有所期望。

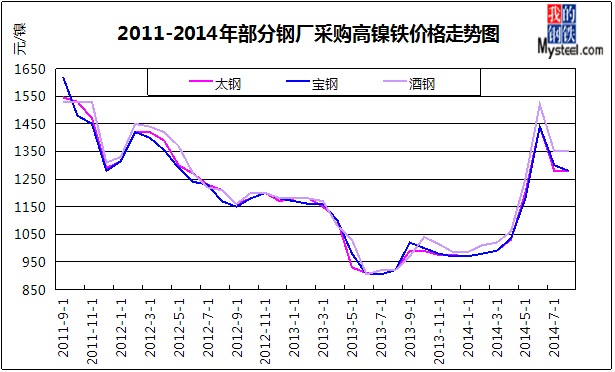

3、钢厂采购高镍铁意向下降

再看钢厂的采购情况,钢厂7月份采购高镍铁情况如下(月度定价):

|

钢厂

|

8月份高镍铁采购价

|

涨跌

|

|

江苏钢厂

|

1290元/镍现款到厂

|

持平

|

|

华东钢厂

|

1280元/镍现款到厂

|

下跌20元/镍

|

|

广东钢厂

|

1320元/镍现款到厂

|

持平

|

|

北方钢厂

|

1280元/镍现款到厂

|

持平

|

|

四川钢厂

|

1320元/镍现款到厂

|

下跌10元/镍

|

|

青山集团

|

1320元/镍现款到厂

|

持平

|

|

西北钢厂

|

1350元/镍(全承兑到厂)

|

持平

|

从表格看出,本轮钢厂采购高镍铁动作不明显,采购数量较少,采购价格稳中有跌,一是因为钢厂采购数量不理想,二是因为钢厂不锈钢、原料库存较多,三是因为镍铁市场供应量较之前有所增加。三方面因素觉决定镍铁市场稳中有跌。

图12:2011-2014年高镍铁采购价格走势图(数据来源:Mysteel)

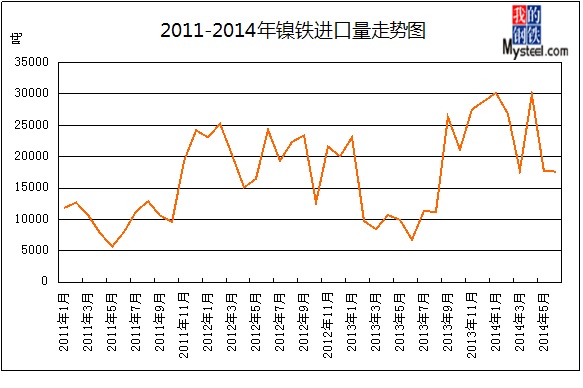

4、镍铁进口量继续回落

6月份镍铁进口1.76万吨,同比减少0.01万吨,1-6月份累计进口14万吨。

图13:2010-2014年镍铁进口量走势图(数据来源:Mysteel)

镍铁市场本月的主题是资金短期、钢厂采购力度小,直接导致的结果是镍铁价格本月弱势。目前的现状是铁厂资金短期而影响采购,影响生产,工厂无奈低价出售回笼资金。再者,镍矿价格的下滑拉低镍铁价格。镍铁在5月份处于上涨通道,而且市场热度过高,信心较强,钢厂无奈采购废不锈、镍板应对原料问题。镍铁进口量6月份有所回落。预计下月进口量仍然低位。

五、后期市场预测

不锈钢方面:钢厂的产品库存和原料库存目前仍处在高位,出口量明显下降,国内需求低迷,导致不锈钢市场处于类寒冬期。无锡不锈钢市场库存增加,300系不锈钢产量萎缩,市场预期不乐观。镍金属需求减少。下月不锈钢市场或仍弱势维稳,价格难以突破,进入去库存阶段为时过早。

镍铁方面:从镍铁工厂提高开工率情况看,后期镍铁供应量短期不会出现紧缺局面,镍铁进口量小幅下滑侧面反面出后期预期不乐观。不锈钢厂较低的采购意向决定了镍铁短期内价格难有突破,市场求稳心态较浓。多数镍铁企业前期托盘的镍铁资源流入市场,镍铁供应量充足,抑制价格上涨。同时,镍矿现货资源价格阴跌降低镍铁理论生产成本。预计镍铁后期市场以稳为主,维稳运行中可能出现小幅回落,或在1290-1320元/镍间徘徊。

镍矿方面:目前镍矿价格处于下滑通道,港口库存仍处高位,进口量有所减少,矿商心态悲观,整体市场低迷,仍有下调空间。后期因镍铁厂开工率有所提高,或增加镍矿消耗速度。另一个因素,多数被托盘的高镍矿资源近期流通不错,成交较之前有所好转,但是价格却被压低。这一轮镍矿资源成交后,高镍矿现货资源又或有所坚挺,继续看好后市,价格止跌。1.8%镍矿资源或在720-730元/吨受支撑。低镍矿最大的影响因素是进口量居于高位,而需求短期内未见好转,后期仍要下跌。

LME镍方面:近期俄罗斯的国际动态影响期货市场,LME镍也不例外,本该止跌上扬的趋势被打破,弱势盘整周期被拉长。10日均线和60日均线纷纷下滑,增加市场利空因素。LME镍一直攀升的库存量虽说不能造成镍价出现大跌,但绝对是影响镍价止跌反弹的因素。该弱势盘整周期中,空头力量占优,多头避其锋芒。

虽然在印尼政策大环境下镍被看涨,以及接下来的金九银十,但短期市场过于悲观,多头资金支撑不足,上涨力度较小。(Mysteel.com镍系组编辑请勿转载)

【镍系组】:赵倩男:021-26093223

张琦琦:021-26093863

张徐:021-26093819

辛娇:021-26093942

QQ群:175422681

微信号:mysteelthjNCM