锰矿全球格局

2014年8月8日,锰硅和硅铁合金期货合约在郑州商品交易所捆绑挂牌上市,钢铁产业链期货品种又添新丁,期货市场已基本覆盖钢铁产业链。锰硅、硅铁主力合约上市首日分别实现12万手和14.9万手的成交量,交投活跃,但都以大跌(硅铁主力合约-3.2%,锰硅主力合约-2.52%)收官,首周表现也不是非常乐观,引起市场广泛关注。

铁合金是炼钢工艺中主要添加剂,用作脱氧剂与合金剂。而硅铁、锰硅又是铁合金中主流的品种,两者2013全年产量合计占到铁合金总产量的47.29%(2013年铁合金全国产量为3595.9万吨,硅铁全国产量为597.4万吨,锰硅全国产量为1103.1万吨)。目前硅锰和硅铁现货行情依旧没有起色,价格一直在成本价附近徘徊。2014年8月18日硅铁主流行情价格为5700元/吨(出厂含税价,下同),硅锰主流行情价格为6325元/吨。据笔者估算,目前硅铁平均生产成本为5614元/吨,主要成本来自电力和兰炭,成本相对可控且稳定;而硅锰略有不同,其成本主要由锰矿(60%)、电力(20-25%)和焦炭(10-15%)构成,平均生产成本为6246元/吨,受锰矿价格影响较大。因此,针对锰矿这一不可控的因素进行探索是有意义的,本篇就主要围绕锰矿市场格局展开。

一、锰矿全球市场格局

全球锰矿资源丰富,但分布极其不均。据USGS最新数据显示,2013年全球锰(金属)储量为5.7亿吨,南非、乌克兰、澳大利亚、巴西和印度是锰矿储量大国,五国储量合计为4.9亿吨,占到总储量的86%,锰矿资源相当集中(详见表1)。考虑到因部分国家锰矿品位低,开采价值不大,则锰矿资源的集中性更强。

世界锰矿不仅分布不均,其各地区的锰矿品位差异也很大。富锰矿资源主要集中在南非、加蓬、巴西和澳大利亚。例如,南非卡拉哈里矿区的锰矿石品位达30%—50%,澳大利亚的格鲁特岛矿区的锰矿石品位更高达40%—50%;印度、哈萨克斯坦和墨西哥是中等品位的锰矿资源国,矿石中锰的品位一般在35%-40%左右;乌克兰、中国、加纳则主要以低品位锰矿为主,品位一般低于30%。需要通过选矿,人工富集后才能作为商品矿(35%以上)出售。

由于锰矿资源的分布特点和品位原因,锰矿产区集中在南非、澳大利亚和加蓬。不能忽略的是中国的锰矿产量也不低,但仍然大量依赖进口。一是中国锰矿资源品位低,可开采的资源有限;二是中国锰矿需求量大。在这种市场格局下,全球锰矿贸易活跃,2013年中国全年进口锰矿石1663万吨,如果按照锰矿平均品位35%计算,进口锰矿(金属)为582万吨,占到全球锰矿产量的34.24%。

表1、全球锰产量、储量分布 单位:千吨

|

|

产量 |

储量 |

|

|

2012 |

2013 |

||

|

南非 |

3600 |

3800 |

150000 |

|

澳大利亚 |

3080 |

3100 |

97000 |

|

加蓬 |

1650 |

2000 |

24000 |

|

巴西 |

1330 |

1400 |

54000 |

|

乌克兰 |

416 |

350 |

140000 |

|

中国 |

2900 |

3100 |

44000 |

|

印度 |

800 |

850 |

49000 |

|

哈萨克斯坦 |

380 |

390 |

5000 |

|

缅甸 |

115 |

120 |

NA |

|

马来西亚 |

429 |

250 |

NA |

|

墨西哥 |

188 |

200 |

5000 |

|

其他 |

920 |

950 |

很小 |

|

全球总量 |

15800 |

17000 |

570000 |

数据来源:USGS、Mysteel数据中心

全球锰行业在经历企业并购和资源产业一体化进程后,目前锰矿和锰合金生产主要集中于几个大的跨国集团,必和必拓是世界上最大的锰矿控股公司。据我的钢铁网数据整理发现,2013年澳大利亚的必和必拓(BHP)、OM公司,南非的阿斯芒(Assmange),加蓬的埃赫曼康密劳(Eramet Comilog),和巴西淡水河谷(Vale)五家公司锰矿石合计产量为1826万吨,约占40%的全球市场份额(详见表2),锰矿生产巨头对锰矿有相当的定价权。

表2、2009-2013年主要锰生产企业锰矿产量(单位:万吨)

|

|

2013 |

2012 |

2011 |

2010 |

2009 |

|

BHP |

850.0 |

836.9 |

696.7 |

738.1 |

392.6 |

|

Assmange |

285.6 |

290.5 |

288.2 |

326.4 |

232.4 |

|

Comilog |

370.0 |

303.7 |

340.0 |

285.2 |

200.0 |

|

Vale |

237.8 |

236.5 |

255.6 |

184.1 |

165.7 |

|

OM |

82.6 |

73.8 |

90.2 |

83.1 |

64.8 |

|

Total |

1826.0 |

1741.4 |

1670.7 |

1616.9 |

1666.6 |

数据来源:Mysteel数据中心

近年来,为了满足中国和其它国家对锰矿石和锰合金日益增长的需求,世界主要锰业公司均在进行锰矿山和锰合金的扩建计划。如Big George West Timor Mine公司将于今年投资完成位于印尼228万吨的锰矿产能,必和必拓公司于南非韦瑟尔斯矿山50万吨扩产计划也规划将在今年完工。这些在建与计划新建锰矿项目的投产,或将对世界锰的供需格局产生影响。

表3、预计新投产锰矿产能

|

时间 |

国家 |

公司 |

公司 |

产能(万吨) |

|

2014 |

印度 |

Balaghat and Dongri Buzurg Mines |

MOIL Ltd. |

50 |

|

2014 |

印尼 |

Big George West Timor Mine |

Braken International Mining |

228 |

|

2014 |

马里 |

Ansongo Manganese Mine |

Mali Manganese S.A. |

10 |

|

2014 |

南非 |

Wessels Mine |

BHP Billiton Ltd.(44.4%), Anglo American Corp.(29.6%), Ntsimbintle(9%), and others(17%) |

50 |

|

2014 |

赞比亚 |

Taurian Manganese Ltd. Minds |

Dharni Sampda Private Ltd. Group |

48 |

数据来源:USGS、Mysteel数据中心

二、中国锰矿市场概览

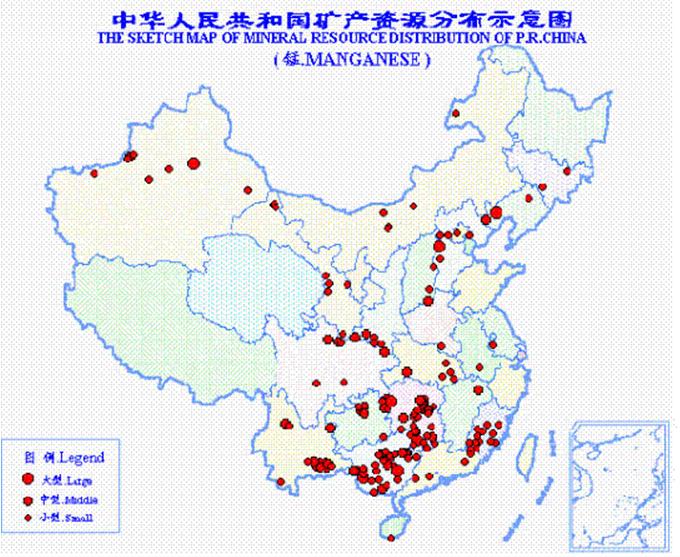

我国锰资源呈总量不足,品位较低。截止2013年,我国锰矿石(金属)储量为4400万吨,占全球储量的7.7%,位列第6。但这其中,含锰大于30%的富矿仅占总资源量的5%,其余95%为贫锰矿。且在开采资源过程中,实际平均利用率(可用矿石比)仅为50%。从分布上看,我国锰资源主要集中在西南和中南地区,其中广西、湖南最丰富,两省保有储量占全国的55%以上。其次是贵州、云南、四川、辽宁、湖北和陕西,这6个省区储量合计约占全国的38%。

图1、中国锰资源主要集中在西南、中南

资料来源:Mysteel数据中心

随着矿山的持续开采,我国锰矿资源储量即品位下降问题日趋突出,未来可能成为我国的紧缺矿产资源之一,面临供应受制于人的局面。中国作为锰生产大国,2013年全国锰产量310万吨,较2002年增产220万吨,平均年增长率为10.86%,锰矿生产快速扩张。尽管如此,国产锰矿仍远不能满足国内需求,大量依赖进口。主要原因有二:

一是国产锰矿品位低,开采利用率低。我国锰矿20%的平均品位远低于其他主要锰产国,甚至低于全球平均水平35%;

二是我国对锰矿需求规模庞大。我国锰矿约90%用于钢铁工业,主要在高炉炼铁中做增加及以改善生铁性能,和在炼钢中作为脱氧剂和合金添加剂(另有约10%的锰广泛应用于有色冶金工业、电池工业、化工、电子工业和农业等部门)。目前中国钢材产量占到了全球的一半,且仍在保持两位数的增长速度,支持着锰矿石需求的上升。研究数据表明,仅2012年, 国内锰矿石消费量已达4400万吨,主要消耗有:①硅锰合金:2012年产量为1250万吨,消耗氧化锰矿石2700万吨 (平均含锰43%);②电解金属锰: 2012年实际产量达150万吨),年消耗碳酸锰矿石1400万吨(平均含Mn15%);③电解二氧化锰、硫酸锰及其它锰产品:2012年消耗氧化锰矿石约为400万吨(平均含Mn18.5%)。

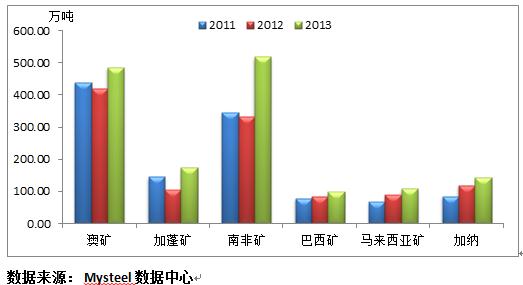

以上原因共同促使中国成为全球最大的锰矿进口国。海关进出口数据显示,2013年全国锰矿进口量达到1663万吨,从2002年(192万吨)以来年均增速为19.71%,远超国内锰产量增速,进口依存度进一步提升。主要从南非(31.2%)、澳大利亚(29.2%)、加蓬(10.4%)、加纳(8.6%)、马来西亚(6.5%)、巴西(5.9%)进口(详见图2)。值得关注的是,2013年进口南非矿明显上升,进口数量达到519万吨,历史首次超越澳大利亚的486万吨,取代了澳大利亚在中国进口锰矿数量上的领头羊位置,主要得益于南非对中国市场的投放力度加大。

图2、2011-2013年中国主要进口锰矿

三、总结

全球锰矿资源主要集中在澳大利亚、南非、巴西、加蓬等几个少数国家,资源拥有国和资源需求国并不对称,资源供给端和需求端通过海洋或陆地贸易通道联系起来。中国既是锰矿产量大国,同时也是最主要的锰矿进口国,两者在国内庞大的锰矿需求量中得到矛盾统一。

然而,这种强劲的需求扩张是可持续的吗?这很大程度上依赖于中国钢铁行业的持续繁荣以及钢产量的高速增长。从目前的宏观格局看,这种辉煌已然成为过去,未来中国钢铁业或将经历长久的调整期已是行业的共识。加之锰矿的直接下游——铁合金行业供过于求严重,行业平均开工率仅为60%左右,都将带动国内对锰矿需求减弱。供给方面,据前文分析,全球锰矿主要供应商并没有明显的减产行为,且有积极扩山增产的趋势,未来供给端的压力将加大。上述分析在近阶段的市场行情中可以得到数据的印证:

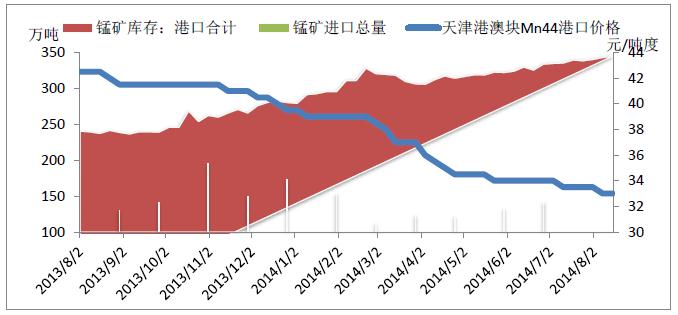

图3、锰矿现货行情疲软

数据来源:Mysteel数据中心

今年以来,锰矿现货市场总体疲缓呈弱势局面。由于下游需求走弱,锰矿供求矛盾没有解决,具体表现为:港口现货价格一路走低。以天津港含锰44%的澳洲进口块矿为例,其价格从2013年8月初的42.5元/吨度降至目前8月15日最新的33元/吨度,降幅高达22.3%,锰矿进口商基本无利可图;而这种情况下,今年2月以来的锰矿进口量却在增加,加大了现货市场的压力。同时,成交不尽人意,伴随锰矿港口总库存从去年8月至今上涨约100万吨,涨幅逾43.3%,在8月15日为344.8万吨(详见图3)。基于以上分析,我们不禁担忧锰矿会成为铁矿石第二,价格再难有好的表现。

锰矿现货,疲软态势,港口现货,一路走低,合金市场,冷暖不知,钢铁行业,何去何从?合金产业链,供需走势如何?现货与期货,该如何抉择?市场走势,该如何把握?疑惑重重,该如何规避风险,取得盈利?第五届铁合金产业大会,帮您答疑解难,带着疑问来,领着收获回!行业聚集圣地——厦门,以平和心态迎接挑战,我们祝您一臂之力!9.23-9.25,一起去“中国铁合金产业大会”,为企业迎来崭新明天!

数据中心:何梦嘉、司俊树 021-66896653

点击大会网页链接,更多精彩等你来!

http://2014thjmeeting.mysteel.com.cn/index.html