10月镍矿需求低迷 上涨缺乏动力

回顾与概述:8月份镍矿市场仍然弱势,累计下调30元/吨。天津港8月份1.8%高镍矿现货跌至780元/吨,菲律宾1.8%镍矿资源CIF报价为105-106美元/公吨。菲律宾1.5%中镍矿期货资源CIF报价为66-68美元/公吨,连云港1.5%镍矿现货资源价格为520元/吨,下跌40元/吨。镍0.9-1.1%、铁49%的低镍高铁矿现货资源至300-320元/吨,较之前下降40元/吨。菲律宾资源CIF价格为37-38美元/公吨,下跌5美元/公吨。高镍铁目前1180-1190元/镍下跌110元/镍,中镍铁1190-1200元/镍下跌115元/镍。镍铁市场之前的惜售、囤货现象完全消失,市场涌出大量可流动镍铁,钢厂采购主动性完全发挥。主要是在钢厂采购之际,LME镍连续深跌,预示着镍铁行业“暴风雨”来临,引起市场恐慌,供应意向陡增。低镍铁主流价格在2550-2580元/吨下跌50元/吨,镍铁整体采购水平下降,需求量减少,低镍铁高涨的热情冷却,价格下跌。

一、镍矿市场概述

1、高镍矿9月份价格小幅下滑

面临传统“金九银十”,本该上涨的预期却迟迟未出现,从图表看,往年的9月份价格表现确实有上涨迹象,但今年至今镍矿的走势波动较大,上一轮镍矿价格涨势过于凶猛,目前市场正回吐前期涨幅。镍矿供应充足,市场信心受挫,价格下行。

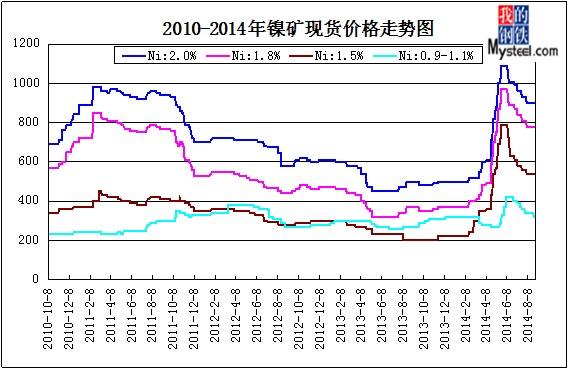

图1:2010-2014年镍矿价格走势(数据来源:云终端)

1.8%-2.0%品位的高镍矿于本月走势基本稳定,目前天津港1.8%镍矿现货价格为760元/吨,下跌20元/吨;2.0%镍现货价格为880元/吨,下跌20元/吨。现货价格稳后继续下行,高镍矿期货价格持稳放涨,至今1.8%菲律宾期货价格仍坚持在105-106美元/公吨。市场需求因镍铁厂开工率有所提高而稍有好转,询盘较之前有所改观,但目前又回归低迷困局,工厂多以消耗工厂自身库存为主,市场提货动作甚少。1.9%菲律宾期货资源在115-117美元/公吨徘徊,市场多以117美元/公吨的价格成交。

近期LME镍、镍铁价格大跌对矿商心态造成极大的打击,多数企业难以抗击如此的心理高压,暂时放弃全部封盘惜售思想,逐渐展现出货意向与动作。坚持“金九银十”的“毅力”被资金紧张与市场深跌抑制。

中品位镍矿市场本月走势堪忧,成交不温不火,价格弱势,工厂需求未提振,进口量仍处高位。随着钢厂采购镍铁价格出台,市场心态发生明显变化。预期稳中有涨的镍铁价格因意外的钢厂采购低价戛然而止,逆其道而行的高镍铁采购价格致使市场信心受挫,中镍矿期货近期或有下调的趋势,成交又陷入困难时期。

低品位镍矿因前期供应过多,低镍铁市场需求反而下降,这是低镍矿(低镍高铁)价格下降的主要的原因,期货资源成交价格一跌再跌。现在镍0.9-1.1%、铁49%的镍矿期货到岸价格为34-35美元/公吨,较之前下调5-6美元/公吨,现货价格已下调20元/吨至300-320元/吨(日照港)。部分矿商应对期货滞销的策略要么落地做现货等待、要么低价亏损出售,目前没有为之有效的方法。后期市场依然不乐观,在菲律宾进入雨季之前,低镍矿(低镍高铁矿)出现好转十分困难。

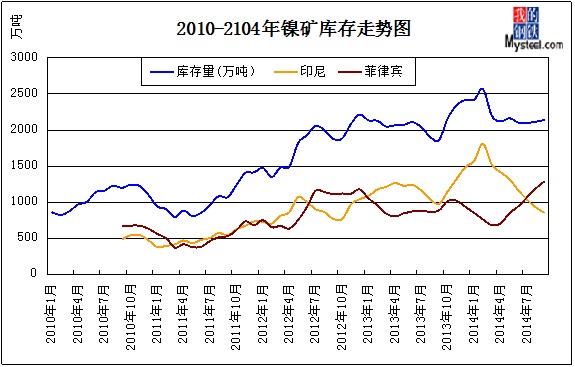

2、镍矿港口库存消耗仍慢

据统计,截止9月28日,国内12个港口镍矿库存2140万吨,其中连云港600万吨、日照港150万吨、岚山港210万吨、董家口100万吨、天津港400万吨、岚桥港160万吨。

2014年9月底库存2140万吨,较8月份(2115)增加25万吨,同比(1860)增加280万吨。

其中,印尼镍矿库存850万吨,较上月(925)减少75万吨,同比(975)减少125万吨。菲律宾镍矿库存1290万吨,较上月(1190)增加100万吨,同比(885)增加408万吨。

图2:2010-2014年镍矿库存量走势图(数据来源:云终端)

各港口镍矿库存一月变化如下:

|

港口

|

9月库存总量

|

8月库存总量

|

|

天津港

|

400

|

370

|

|

连云港

|

600

|

575

|

|

营口港

|

130

|

135

|

|

日照港

|

150

|

175

|

|

岚山港

|

210

|

180

|

|

铁山港

|

120

|

130

|

|

防城港

|

30

|

35

|

|

京唐港

|

130

|

130

|

|

曹妃甸

|

75

|

55

|

|

大丰港

|

35

|

40

|

|

董家口

|

100

|

115

|

|

岚桥港

|

160

|

170

|

|

总计

|

2140

|

2115

|

内蒙地区镍铁厂经历6月份开工低潮后,开始逐渐恢复,天津港的到港水平有所上升,中品位镍矿陆续抵达天津港,库存有所上升。关于之前提到天津港港外货场加快提货速度的政策,就目前而言,进行的效果并不明显,工厂提货速度仍然较慢。连云港近期库存连续增加,一是因为到港镍矿船只数量不少,二是因为镍铁市场预期不佳,提货速度放缓。日照港近期过于低迷,9月份共到达镍矿船只0船,创最低记录,董家口更是“清闲”的3个月0到港。岚山港到港量约为30万吨,库存量较上月增加30万吨,疏港量基本为零。整体的镍矿消耗速度仍然较慢。

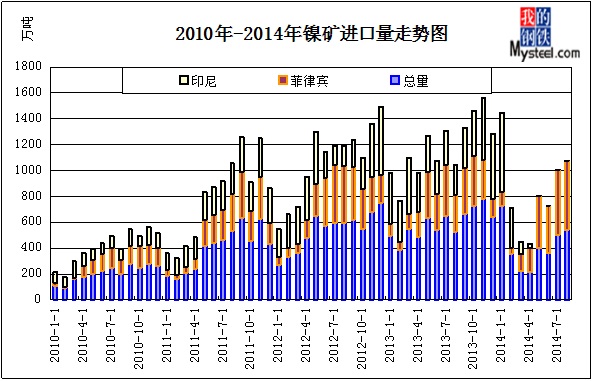

3、镍矿8月进口量增加34万吨(干吨)

据海关统计,8月份镍矿进口总量为542万干吨,比上月增加34万吨,保持3个月连续增长。同比减少128万吨。1-8月累计进口量为3360万吨,平均月进口量为420万吨,较去年同期的平均进口量(550)减少130万吨。

其中,8月份从菲律宾进口量为533万吨,比上月增加33万吨,同比增加197万吨;1-8月累计进口量为2261万吨,平均月进口量为282万吨,较去年同期的平均进口量(222)增加60万吨。

8月份从印尼进口量为3.8万吨,比上月增加0.3万吨,同比减少306万吨;1-8月累计进口量为1057万吨平均进口量为132万吨,较去年同期的平均进口量(310)减少178万吨。

图3:2010-2014年镍矿进口量走势图(数据来源:云终端)

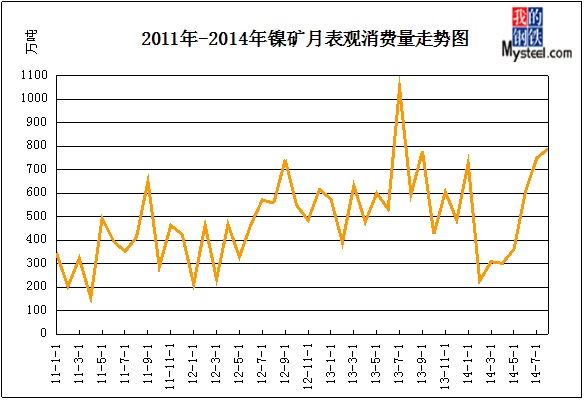

4、镍矿8月份表观消费量环比增加44万湿吨

据我网不完全统计数据显示,8月份镍矿表观消费量为794万湿吨,较7月(750)增加44万湿吨,790万吨镍矿的消耗量,预计能生产11.9万吨镍金属量,较上月高出0.6万吨镍金属量。镍金属供应量仍宽松。

图4:2011-2014年镍矿月表观消费量走势图(数据来源:云终端)

综上所述,库存消耗速度慢,进口量无明显减少,镍矿自身的压力抑制其价格上涨,短期堪忧。下面看看镍矿下游——镍铁的市场情况。

二、镍铁市场概述

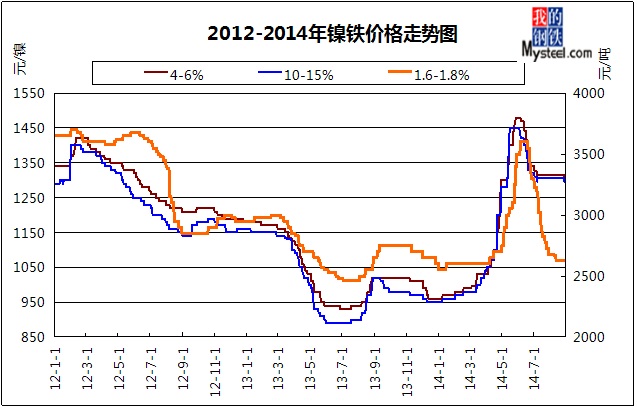

1、镍铁市场背离预期深跌

高镍铁目前1180-1190元/镍下跌110元/镍,中镍铁1190-1200元/镍下跌115元/镍。镍铁市场之前的惜售、囤货现象完全消失,市场涌出大量可流动镍铁,钢厂采购主动性完全发挥。主要是在钢厂采购之际,LME镍连续深跌,预示着镍铁行业“暴风雨”来临,引起市场恐慌,供应意向陡增。

低镍铁主流价格在2550-2580元/吨下跌50元/吨,镍铁整体采购水平下降,需求量减少,低镍铁高涨的热情冷却,价格下跌。

面临传统“金九银十”,本该上涨的预期却迟迟未出现,从表格上看,往年的9月份价格表现确实有上涨迹象,但今年至今镍铁的走势波动较大,上一轮镍铁价格涨势过于凶猛,目前市场正回吐前期涨幅。

图5:2012-2014年镍铁价格走势图(数据来源:云终端)

2、镍铁主要产区开工率提高有限

内蒙地区9月份镍铁生产相关企业整体开工率约为40%,较8月份37%提高3%,产量约9万吨,工厂镍矿库存消耗尚可,但港口提货速度不佳。

江苏地区9月份镍铁生产相关企业平均产能利用率约为48%左右,较上月持平,提供高镍铁产量约为10万吨。同样,港口提货速度未到预期,港口镍矿现货供应态度有所缓和,却无奈赶上镍铁价格深跌时期。该地区几大规模镍铁厂开工率提高,意味着镍铁供应量增加,加之之前托盘的镍铁资源,预计江苏地区本次可供镍铁总量约15万吨。

山东地区9月份矿热炉开工率基本维持不变,综合下来,山东地区整体开工率约为65%,某高镍工厂镍矿港口库存基本消耗完毕,似有采购计划。山东大型镍铁厂加快高镍铁库存消耗速度,增加镍铁供应量,可以看出囤货的计划或被取消。

总结来说,目前镍铁生产情况尚可,但提货速度放缓,供应速度加快,进入镍铁去库存化阶段。后期市场镍铁供应暂时不会出现明显的短缺,镍铁价格与镍矿价格仍不会有所表现。

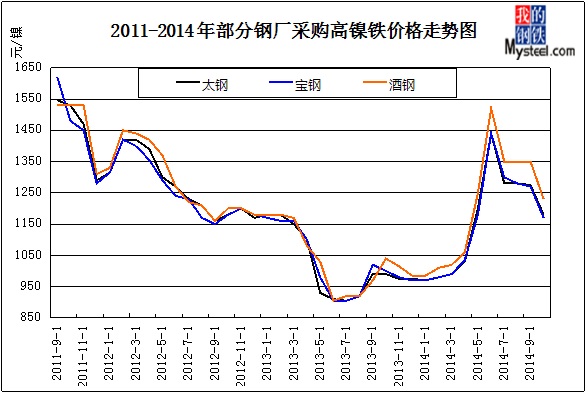

3、钢厂大幅打压高镍铁价格

再看钢厂的采购情况,钢厂10月份采购高镍铁情况如下(月度定价):

|

钢厂

|

10月份高镍铁采购价

|

涨跌

|

|

江苏钢厂

|

1200元/镍现款到厂

|

下跌80元/镍

|

|

华东钢厂

|

本月不采购

|

-

|

|

北方钢厂

|

1180元/镍现款到厂

|

下跌95元/镍

|

|

四川钢厂

|

1220-1230元/镍现款到厂

|

下跌90元/镍

|

|

青山集团

|

1180-1200元/镍现款到厂

|

下跌100元/镍

|

|

西北钢厂

|

1230元/镍(全承兑到厂)

|

下跌120元/镍(半承兑)

|

从表格看出,本轮钢厂采购高镍铁以深跌为主。了解下来,得知钢厂采购镍铁意向不强,或者说明显低于市场预期。采购数量较少,采购价格大幅下滑,一是因为钢厂采购数量不理想,二是因为钢厂不锈钢、原料库存较多,三是因为镍铁市场供应量较之前有所增加。三方面因素决定镍铁市场承压下行。但是如此深跌超出市场预期,分析来看,主要是在钢厂采购之际,LME镍连续深跌,预示着镍铁行业“暴风雨”来临,引起市场恐慌,供应意向陡增。

传统“金九银十”是看好市场走势的依据,但是今年的行情似乎比较特殊,前一波大涨让市场多数盲目乐观,至今仍有不少高价原料未被消耗,LME镍在弱势区间徘徊导致不锈钢价格与需求表现低迷。后期市场预期依旧回归理性低迷。

图6:2011-2014年高镍铁采购价格走势图(数据来源:Mysteel)

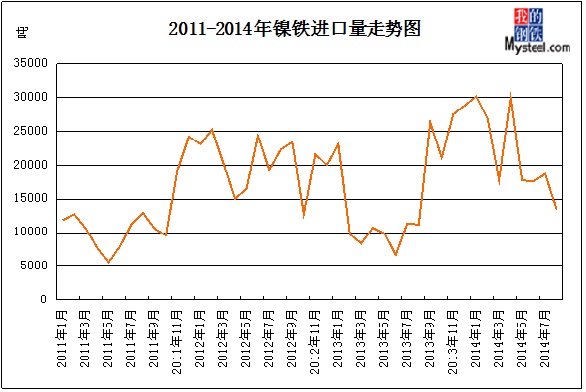

4、镍铁进口量同比增加64.7%

8月份镍铁进口1.34万吨,环比减少5300吨,减幅28.34%,同比减少2200吨,减幅19.7%。

1-8月份累计进口17.14万吨,比去年同期相比增加(9.12)增加8.02万吨,增幅88%。

数据显示,8月份镍铁共出口约1233吨。

图7:2011-2014年镍铁进口量走势图(数据来源:Mysteel)

镍铁进口量不论是同比还是环比,都有明显的减少,之前因镍铁、镍矿上涨热浪影响增加采购量的现象已消失,表现为“双刃剑”的另一面。增加进口量,是因为市场预期上涨,而今年9月份镍铁价格不但没有上涨,反而出现阴跌,这种意料之外的行情决定了镍铁进口量将逐渐减少。近两年来,“金九银十”为市场提供的利好因素逐渐减少,影响力明显减弱,去库存化与终端实际需求决定了目前的市场走势。如今,镍铁价格深跌,反而引发市场多数的库存镍铁开始流通,加之镍铁产量尚足,造就了价格越低镍铁供应量越多的矛盾局面,当然资金短缺也是其中一个重要的因素。后期镍铁厂减产、停产、转产的现象可能要增加。

三、不锈钢价格回调

不锈钢价格走低,需求不旺。无锡市场304/2B、2.0mm平板本月价格从17400元/吨跌至17000元/吨,累计下跌400元/吨,跌幅2.29%,比2009年最低点(13900)高3100元/吨。

无锡市场304/No.1、4-5mm平板价格从16700元/吨跌至16300元/吨,下调400元/吨,跌幅2.39%。比2009年最低点(12700)高3600元/吨。

|

不锈钢产品

|

地区

|

8月底价格

|

9月底价格

|

8月均价

|

9月均价

|

|

304/2B、2.0mm

|

无锡

|

17400

|

17000

|

17228

|

17366

|

|

304/No.1、4-5mm

|

无锡

|

16700

|

16300

|

16352

|

16747

|

9月份单月走势小幅下滑,较8月份由所上涨,LEM镍在月底大跌对不锈钢利空影响。

四、LME镍市场概述

1、LME镍价格深跌库存陡增

8月份伦镍电3收盘价从18730下跌至16659,下跌2171美元/公吨,跌幅11.59%。伦镍电3平均收盘价为18198美元/公吨,较上月(18700)下降502,降幅2.76%。

8月份伦镍电3结算价从18660下跌至16510,下跌2150美元/公吨,跌幅11.52%。伦镍电3平均结算价为18154美元/公吨,较上月(18578)下降424,降幅2.28%。

|

指标

|

8月底

|

9月底

|

8月平均值

|

9月平均值

|

|

LME镍收盘价

|

18730

|

16659

|

18700

|

18198

|

|

LME镍结算价

|

18660

|

16510

|

18578

|

18154

|

|

LME镍库存量

|

328860

|

353340

|

322358

|

336841

|

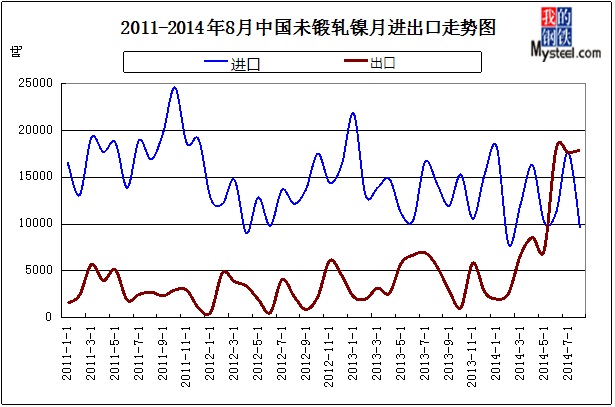

2、未锻轧镍出口增加 进口锐减

8月份未锻轧镍进口0.96万吨,环比减少8129吨,同比减少2372。1-8月份累计进口10.33万吨,平均月进口量为1.29万吨。进口量从2011年的1.8万吨/月下降至目前的1.29万吨/月,侧面反应国内镍金属产量逐渐提高。

8月份未锻轧镍出口1.79万吨,环比增加256吨,同比增加14960,增幅高达507.3%。1-8月累计出口8.08万吨,平均月出口量为1万吨。出口量从2011年的2933吨/月陡增至目前的1吨/月,验证了国内镍产量增加从而考虑大量出口。

图8:2011-2014年中国未锻轧镍进出口走势图(数据来源:云终端)

从整个趋势来看,进口量整体水平下降,而出口量整体水平有所增加,上述数据也能反应出来。不锈钢产量在增加,意味着对镍的需求量也有所增加,是不是代表国内镍市场会好转?其实不然,不锈钢产量是在增加,但是国内对不锈钢的需求增速却缓慢,同时大量进口的镍铁、未锻轧镍替代了多数国内镍资源。国内的镍铁、镍板产量仍处高位,从出口量陡增可以看出,出口或许是后期国内镍板主要考虑的方向。

五、后期市场预测

不锈钢方面:不锈钢产量同比增加16.18%,虽然无锡库存有所减少但仍处于高位,而国内需求低迷,导致不锈钢市场处于类寒冬期。国内不锈钢厂产销两淡居然发生再”希望之月”——金九银十,钢厂镍铁、废不锈原料充足,市场采购镍铁计划明显减少,甚至宝钢不锈本月未开盘,制造寒冬氛围。太钢不锈表示本次供应超量,内蒙地区工厂报量积极,数量庞大。青山也减少了从市场采购高镍铁的力度,自身新增翌川镍铁项目为其月供1万吨高镍铁。其他钢厂镍原料库存充足、资金相对紧张,所以采购情况也不乐观,侧面反应销售状况亦不乐观。

镍铁方面:从镍铁工厂提高开工率情况看,后期镍铁供应量短期不会出现紧缺局面,不锈钢厂较低的采购意向决定了镍铁短期内价格难有突破。多数镍铁企业前期托盘的镍铁资源流入市场,镍铁供应量充足,抑制价格上涨。同时,镍矿现货资源价格阴跌降低镍铁理论生产成本。8月份有镍铁进口量增加,国内镍铁供应量充足,无疑对国内镍铁造成冲击,这些因素决定了镍铁市场难以迎来“金九银十”。

镍矿方面:目前镍矿现货价格处于下滑通道,港口库存仍处高位,8月份进口量再次大增至500万吨水平,矿商心态悲观,整体市场低迷,仍有下调空间。国内现货资源供应过剩明显,中、低品位镍矿资源滞销,价格承压阴跌。中镍期货近期似有松动迹象,工厂采购意向转弱。高镍矿市场仍是坚挺为主,菲律宾高镍矿期货资源进口数量仍然较少。上月能流通的高镍矿现货资源成交不错,后期能流通的高镍矿资源已少之又少,但是天津港现货资源因特殊原因仍有部分供应。低镍矿最大的影响因素是进口量居于高位,而需求短期内未见好转,后期仍要下跌。总之,镍矿市场进入“金九银十”的希望或被延期。(Mysteel.com镍系组编辑,请勿转载)

【镍系组】赵倩男:021-26093223、张琦琦:021-26093863

张徐:021-26093819、辛娇:021-26093942

QQ群:175422681

微信号:mysteelthjNCM