11月镍矿下行风险求机遇

回顾与概述:9月份镍矿市场整体表现低迷,高镍矿基本完成弱势维稳的任务,而中、低镍矿却依然“我行我素”的下滑,主要原因来自下游铁厂的压力。首先是镍铁价格表现堪忧,虽然度过了艰难了6月份(银行还款集中期),整个悲观的市场面并未因此而转好,工厂资金短缺依然存在,镍矿供应过剩异常明显,镍矿进口数据依然较高,钢厂生产计划并不明朗等诸多问题弥漫镍市场,市场愁云密布。眼看10月份即将过去,人们的市场转暖预期成为空想,期待11月份的表现。10月份的主题,本文定为“镍矿下行求机遇”,意味着下行是趋势,但不是常态,处于利空与利好市场的转变期间,可能高镍矿会优先于中、镍矿市场有较好表现。

据海关统计,9月份镍矿进口总量为464万吨,比上月减少78万吨,同比减少204万吨;其中,从菲律宾进口量为452万吨,比上月减少80万吨,同比增加96万吨;从印尼进口量为3.7万吨,比上月减少0.1万吨,同比减少305万吨。9月份镍铁进口2.8万吨,环比增加1.5万吨,增幅115%,同比增加1687吨,增幅6%。1-9月份累计进口20万吨,比去年同期相比增加8.3万吨,增幅71%。数据显示,9月份镍铁共出口0吨。

一、镍矿市场概述

1、镍矿10月份需求依然未提振

上文简单介绍了镍矿市场的整体需求,用明显低于预期来形容一点不为过,“金九银十”上涨的预期瞬间破灭,反而出现大幅度的下降,历史走势曲线今年并未如期出现。镍矿市场波动跟随LME镍波动,市场主导变化较快,多数矿商很难把握,赌市心态逐渐被削弱。

图1:2010-2014年镍矿价格走势图(数据来源:云终端)

高镍矿:1.8%品位高镍矿价格明显下行,目前天津港1.8%镍矿现货价格为600元/吨,较上月下跌160元/吨,跌幅21.1%;2.0%镍矿现货价格为720元/吨,下跌160元/吨,跌幅18.2%。高镍矿期货价格未出现稳定预期,同样毫无悬念的下调。1.8%菲律宾期货价格在67-68美元/公吨,较上月大幅下调38美元/公吨,跌幅36.2%。1.8%镍矿现货本月均价670元/吨,环比(777)下调107元/吨,同比(350)上涨320元/吨。

中镍矿:1.5%镍矿连云港现货价格为340-360元/吨,较上月下跌160元/吨,跌幅为32.0%;1.5%镍矿期货CIF价格为42-43美元/公吨,较上月下跌24美元/公吨,跌幅为36.4%。中品位镍矿市场本月走势堪忧,降幅大于高镍矿,市场成交惨淡,工厂因镍铁价格弱势而需求低迷,然而进口量却依然充足,矿商并未因市场需求低迷而减少采购量。1.5%镍矿现货本月均价410元/吨,环比(517)下调107元/吨,同比(200)上涨210元/吨。

低镍矿:镍0.9-1.1%、铁49%的镍矿期货到岸价格为30-31美元/公吨,较上月下调4美元/公吨,虽然降幅收窄,依然改变不了有价无市的困局。现货价格已下调90元/吨至190-200元/吨(日照港),降幅为32.1%。低品位镍矿因前期供应过多,低镍铁市场需求反而下降,这是低镍矿(低镍高铁)价格下降的主要的原因,期货资源成交价格一跌再跌。该矿本月现货均价231元/吨,环比293下降62元/吨,同比(303)下降72元/吨。

随着11月钢厂采购镍铁价格出台,市场心态发生明显变化。太钢930元/镍、浦项960元/镍的高镍铁采购价格直接把市场推向“谷底”,这两个价格可以侧面反映出一方面钢厂采购态度不坚决、采购数量不理想、市场预期不乐观,另一方面可以反映出镍铁自身供应明显满足钢厂的需求,以致于钢厂直接大幅压价。不锈钢生产不积极直接影响了镍铁、镍矿市场的走势,想之前5月份LME镍大涨之时,镍矿、镍铁供应十分紧俏,5个月后市场已明显发生转变。

2、镍矿港口库存消耗仍慢 结构变化明显

据统计,截止31日国内12个港口镍矿库存2115万吨减少5万吨,其中印尼镍矿765万吨减少15万吨,菲律宾镍矿1350万吨增加10万吨。连云港610万吨,日照港130万吨,天津港415万吨。

2014年10月底库存2115万吨,较9月份(2140)减少25万吨,同比(2165)减少50万吨。其中,印尼镍矿库存765万吨,较上月(850)减少85万吨,同比(1150)减少300万吨。菲律宾镍矿库存1350万吨,较上月(1290)增加60万吨,同比(1015)增加335万吨。

印尼镍矿库存已降至2012年9月最低,菲律宾镍矿库存增至峰值。这个表现得意于印尼2014年1月13日执行的印尼禁止原矿出口政策。菲律宾矿主赚的“盆满钵满”。

图2:2010-2014年镍矿库存量走势图(数据来源:云终端)

各港口镍矿库存一月变化如下:

|

港口

|

10月库存总量

|

9月库存总量

|

|

天津港

|

415

|

400

|

|

连云港

|

610

|

600

|

|

营口港

|

130

|

130

|

|

日照港

|

130

|

150

|

|

岚山港

|

220

|

210

|

|

铁山港

|

125

|

120

|

|

防城港

|

20

|

30

|

|

京唐港

|

170

|

130

|

|

曹妃甸

|

65

|

75

|

|

大丰港

|

30

|

35

|

|

董家口

|

85

|

100

|

|

岚桥港

|

115

|

160

|

|

总计

|

2115

|

2140

|

内蒙地区镍铁厂经历6月份开工低潮后,开始逐渐恢复,天津港的到港水平有所上升,中品位镍矿陆续抵达天津港,库存有所上升。据统计,本月天津港镍矿到港量约为135万吨,推算天津港本月镍矿表观消费量为120万吨。

连云港库存基本维持在600万吨左右的水平,本月共到港镍矿量为110万吨,推算出连云港本月镍矿表观消费量为100万吨,较之前消耗水平明显降低。

日照港近期过于低迷,10月份共到达镍矿船只0船,创最低记录,董家口更是“清闲”的4个月0到港。岚山港到港量约为30万吨,库存量较上月增加10万吨,疏港量仍然处于低水平。整体的镍矿消耗速度仍然较慢。

3、镍矿9月进口量减少78万吨(干吨)

据海关统计,9月份镍矿进口总量为464万吨,比上月减少78万吨,同比减少204万吨,结束连续3个月增长。1-9月累计进口量为3823万吨,平均月进口量为425万吨,较去年同期的平均进口量(550)减少125万吨。

其中,从菲律宾进口量为452万吨,比上月减少80万吨,同比增加96万吨。1-9月累计进口量为2713万吨,平均月进口量为301万吨,较去年同期的平均进口量(237)增加64万吨。

从印尼进口量为3.7万吨,比上月减少0.1万吨,同比减少305万吨。1-9月累计进口量为1060万吨,平均月进口量为118万吨,较去年同期的平均进口量(310)减少192万吨。

图3:2011-2014年镍矿进口量走势图(数据来源:云终端)

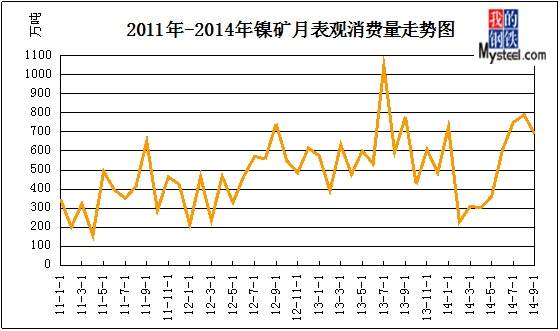

4、镍矿9月份表观消费量环比减少114万湿吨

据我网不完全统计数据显示,9月份镍矿表观消费量为680万湿吨,较8月(794)减少114万湿吨,680万吨镍矿的消耗量,预计能生产10.7万吨镍金属量,较上月高出1.2万吨镍金属量。镍金属供应量仍宽松。

图4:2011-2014年镍矿月表观消费量走势图(数据来源:云终端)

综上所述,库存消耗速度慢,进口量小幅减少却依然较高,镍矿自身的压力抑制其价格上涨,短期堪忧。下面看看镍矿下游——镍铁的市场情况。

二、镍铁市场概述

1、镍铁市场背离预期深跌

高镍铁:本月江苏高镍铁的价格为960-970元/镍下跌220元/镍,该价格和太钢930元/镍(到厂含税)的价格差距仍然较大,工厂心态完全受打击。高镍铁市场之前的惜售、囤货现象从完全消失又回到了部分惜售,市场涌出可流动高镍铁量或有所减少。钢厂采购主动性依旧发挥。同样是在钢厂采购之际,LME镍连续深跌,预示着镍铁行业“暴风雨”来临,引起市场恐慌,但供应意向发生转变。是因为在LME镍深跌后象征性的反弹,心态稍微恢复。另一方面,价格太低,相比亏损严重工厂宁愿选择停产。同时不忘打压原料市场。

中镍铁:本月山东中镍铁市场价格为970-980元/镍下跌225元/镍,受高镍铁供应过多影响,钢厂针对中镍铁市场基本不予过问,曾经也经历过市场抢购热潮的中镍铁目前已“没落”,中镍铁工厂生产明显受限,特别是储备较多镍矿原料库存的工厂,资金压力明显,以至于考虑低价出售中镍矿。

低镍铁:本月1.6-1.8%的低镍铁主流价格在2370-2400元/吨,较上月下跌180元/吨,镍铁整体采购水平下降,需求量减少,低镍铁高涨的热情冷却,价格下跌。低镍铁同样面临供应过多的困境。

图5:2012-2014年镍铁价格走势图(数据来源:Mysteel)

2、镍铁主要产区开工率提高有限

内蒙地区10月份镍铁生产相关企业整体开工率约为40%,基本和9月份持平,产量约9万吨,工厂镍矿库存消耗尚可,港口提货速度不佳,因为本月天津地区到港量增加。后期将面临减产明显困境,APEC会议对北方工厂的影响十分严重,周期较长。

江苏地区10月份镍铁生产相关企业平均产能利用率约为50%左右,较上月小幅增加,提供高镍铁产量约为10万吨。同样,港口提货速度未到预期,港口镍矿现货供应态度有所缓和,却无奈赶上镍铁价格深跌时期。该地区几大规模镍铁厂开工率提高,意味着镍铁供应量增加,加之之前托盘的镍铁资源,预计江苏地区本次可供镍铁总量约15万吨。

山东地区10月份矿热炉开工率基本维持不变,综合下来,山东地区整体开工率约为65%,某高镍工厂镍矿港口库存基本消耗完毕,似有采购计划。山东大型镍铁厂加快高镍铁库存消耗速度,增加镍铁供应量,可以看出囤货的计划或被取消。

辽宁地区开工率有所下降,钢厂采购价格明显偏离当地市场价格,某镍铁厂表示,按照目前的价格供应的话,每吨亏损约1500元,每个镍点亏损约120元。

总结来说,目前镍铁生产情况尚可,但提货速度放缓,供应速度加快,进入镍铁去库存化阶段。后期市场镍铁供应暂时不会出现明显的短缺,镍铁价格与镍矿价格仍不会有所表现。

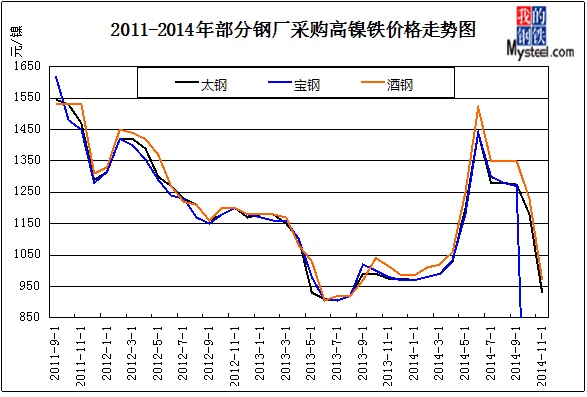

3、钢厂大幅打压高镍铁价格

再看钢厂的采购情况,钢厂11月份采购高镍铁情况如下(月度定价):

|

钢厂

|

11月份高镍铁采购价

|

涨跌

|

|

江苏钢厂

|

960元/镍现款到厂

|

下跌240元/镍

|

|

华东钢厂

|

本月不采购

|

-

|

|

北方钢厂

|

930元/镍现款到厂

|

下跌250元/镍

|

|

四川钢厂

|

960元/镍现款到厂

|

下跌240-250元/镍

|

|

青山集团

|

950元/镍现款到厂

|

下跌230元/镍

|

|

西北钢厂

|

970元/镍(全承兑到厂)

|

下跌260元/镍(全承兑)

|

从表格看出,本轮钢厂采购高镍铁以深跌为主。了解下来,得知钢厂采购镍铁意向不强,或者说明显低于市场预期。采购数量较少,采购价格大幅下滑,一是因为钢厂采购数量不理想,二是因为不锈钢、原料库存较多,三是因为镍铁市场供应量较之前有所增加。三方面因素决定镍铁市场承压下行。但是如此深跌超出市场预期,分析来看,主要是在钢厂采购之际,LME镍连续深跌,预示着镍铁行业“暴风雨”来临,引起市场恐慌。但物极必反,市场纷纷表示,在LME镍看似触底反弹之际,太钢930元/镍的价格不可能采购充足的货源,铁厂心态又发生了比较明显的变化,后期等待有所上涨。

图6:2011-2014年高镍铁采购价格走势图(数据来源:Mysteel)

4、镍铁进口量环比增加115%

9月份镍铁进口2.8万吨,环比增加1.5万吨,增幅115%,同比增加1687吨,增幅6%。1-9月份累计进口20万吨,比去年同期相比增加8.3万吨,增幅71%。数据显示,9月份镍铁共出口0吨。

图7:2011-2014年镍铁进口量走势图(数据来源:Mysteel)

镍铁进口量不论是同比还是环比,都有明显的增加,之前因镍铁、镍矿上涨热浪影响增加采购量的现象已消失,表现为“双刃剑”的另一面。增加进口量,是因为市场预期上涨,而今年9月份镍铁价格不但没有上涨,反而出现阴跌,这种意料之外的行情决定了镍铁进口量将逐渐减少。近两年来,“金九银十”为市场提供的利好因素逐渐减少,影响力明显减弱,去库存化与终端实际需求决定了目前的市场走势。如今,镍铁价格深跌,反而引发市场多数的库存镍铁开始流通,加之镍铁产量尚足,造就了价格越低镍铁供应量越多的矛盾局面,当然资金短缺也是其中一个重要的因素。镍铁进口数据较高则迫使国内镍铁价格承压下行,后期镍铁厂减产、停产、转产的现象可能要增加。

三、不锈钢市场

1、300系不锈钢价格下滑

不锈钢价格走低,需求不旺。无锡市场304/2B、2.0mm平板本月价格从17000元/吨跌至15800元/吨,累计下跌1200元/吨,跌幅7.05%,比2009年最低点(13900)高1900元/吨。

无锡市场304/No.1、4-5mm平板价格从16300元/吨跌至14600元/吨,下调1700元/吨,跌幅10.4%。比2009年最低点(12700)高1900元/吨。

|

不锈钢产品

|

地区

|

9月底价格

|

10月底价格

|

9月均价

|

10月均价

|

|

304/2B、2.0mm

|

无锡

|

17000

|

15800

|

17366

|

16363

|

|

304/No.1、4-5mm

|

无锡

|

16300

|

14600

|

16747

|

16274

|

10月份单月走势小幅下滑,较9月份明显弱势,LEM镍在月底大跌对不锈钢利空影响。

2、不锈钢出口量有所下降

图8:2011-2014年不锈钢进出口量走势图(数据来源:Mysteel)

数据显示,9月份中国不锈钢出口量为32.1万吨,较上月小幅减少0.3万吨,同比增加11万吨。1-9月份累计出口296.5万吨,平均月出口量为33万吨。

9月份中国不锈钢进口量为66.4万吨,较上月小幅增加1万吨,同比较少0.3万吨。1-9月份累计进口66.4万吨,平均月进口量为7.4万吨。

四、LME镍市场概述

1、LME镍价格深跌 库存持续上升

10月份伦镍电3收盘价从16160下跌至15763,下跌397美元/公吨,跌幅2.46%,跌幅收窄。伦镍电3平均收盘价为15894美元/公吨,较上月(18198)下降2295,降幅12.6%,降幅明显扩大。

10月份伦镍电3结算价从15325下跌至15768,上涨434美元/公吨,涨幅2.83%。伦镍电3平均结算价为15768美元/公吨,较上月(18154)下降2386,降幅13.1%,降幅明显扩大。

|

指标

|

9月底

|

10月底

|

9月平均值

|

10月平均值

|

|

LME镍收盘价

|

16265

|

15763

|

18198

|

15894

|

|

LME镍结算价

|

16505

|

15325

|

18154

|

15768

|

|

LME镍库存量

|

356040

|

381762

|

336841

|

371755

|

2、未锻轧镍出口、进口双减

9月份未锻轧镍进口0.87万吨,环比减少931吨,同比减少3303吨。1-9月份累计进口11.2万吨,平均月进口量为1.24万吨。进口量从2011年的1.8万吨/月下降至目前的1.24万吨/月,侧面反应国内镍金属产量逐渐提高。

9月份未锻轧镍出口0.99万吨,环比减少7966吨,同比增加6994吨,增幅高达237.2%。1-9月累计出口9.1万吨,平均月出口量为1万吨。出口量从2011年的2933吨/月陡增至目前的1吨/月,验证了国内镍产量增加从而考虑增加出口。

图9:2011-2014年中国未锻轧镍进出口走势图(数据来源:云终端)

从整个趋势来看,进口量整体水平下降,而出口量整体水平有所增加,上述数据也能反应出来。不锈钢产量在增加,意味着对镍的需求量也有所增加,是不是代表国内镍市场会好转?其实不然,不锈钢产量是在增加,但是国内对不锈钢的需求增速却缓慢,同时大量进口的镍铁、未锻轧镍替代了多数国内镍资源。国内的镍铁、镍板产量仍处高位,从出口量陡增可以看出。

五、后期市场预测

不锈钢方面:从钢厂本次采购状况来看,市场低迷情况已在意料之内。太钢不锈高镍铁采购价格930元/镍、酒钢970元/镍(全承兑)、宝钢连续2月份不采购、青山采购动作也减少。其他钢厂镍原料库存尚足、资金相对紧张,所以采购情况也不乐观,侧面反映销售状况亦不乐观。同时,国内不锈钢价格方面、出口方面双双低迷,今年不锈钢产量增长已成定局,而不锈钢消耗方面是未知。钢厂的资金面情况亦然不乐观,又何来能力缓解上游——镍铁行业的燃眉之急呢。2014年10月份中国制造业采购经理指数(PMI)为50.8%,较上月回落0.3个百分点。当月经济增速或许也在下降之列,宏观面对钢铁市场暂无利好。后期宏观面可能有所利好,起码投资仍是重点工作,再者LME镍下月走势或优于本月,价格方面有一定的反弹。需求面暂时需等待。

镍铁方面:从镍铁工厂未明显降低开工率情况看,后期镍铁供应量短期不会出现紧缺局面,不锈钢厂较低的采购意向决定了镍铁短期内价格难有突破。多数镍铁企业前期托盘的镍铁资源流入市场,镍铁供应量充足,抑制价格上涨。同时,镍矿现货资源价格阴跌降低镍铁理论生产成本。9月份有镍铁进口量增加,国内镍铁供应量充足,无疑对国内镍铁造成冲击,这些因素决定了镍铁市场难以迎来“金九银十”。钢厂本轮大幅打压镍铁价格,亦喜亦忧。打压价格意味着降低工厂供应、生产的积极性,工厂面临困境;但是,降低生产积极性代表着后期镍铁供应不会充足,从采购面来说稍微趋紧。预计下月钢厂采购价或回调至1030元/镍水平。

镍矿方面:目前镍矿现货价格处于下滑通道,港口库存仍处高位,9月份进口量小幅下降至464万吨水平,矿商心态悲观,整体市场低迷,后期仍有下调空间。国内现货资源供应过剩明显,中、低品位镍矿资源滞销,价格承压阴跌。高镍矿市场难逃”厄运“,菲律宾高镍矿期货资源进口数量较少也抵挡不住下滑的趋势。价格大幅下跌迫使菲律宾矿山主不得不考虑减少国内高镍矿供应量。据建发集团透露,与之合作的菲律宾高镍矿矿山可能降低月供应量至4船/月,降幅约60%。高镍矿可能会因此而优先止跌,同时,也会受到国内镍铁价格的拉涨而小幅上扬。中、低品位镍矿的仍然因短期供应充足而无力反弹,但是接下来的菲律宾雨季至少会从心态上给予支撑。后期市场可以用下行中求机遇来形容。(Mysteel.com镍系组编辑,请勿转载)

【镍系组】赵倩男:021-26093223、张琦琦:021-26093863

张徐:021-26093219、辛娇:021-26093942

QQ群:175422681

微信号:mysteelthjNCM