双重“雾霾”下的内蒙 产量急转直下

“金九银十“在很多行业都是收益增多、交易繁忙的传统需求旺季,同时处于四季之中的秋季,给大家也增添了几分收获的期待。但是自9月份至今,以太钢高镍铁采购价格为例,9月份采购价格为1275元/镍、10月份1180元/镍、11月份930元/镍,累计下跌375元/镍,跌幅到达27%。此段时间,市场各方每逢钢厂采购价格出台,显得尤为担心,面对生产早已倒挂的局面,厂家的压力也是与日俱增。

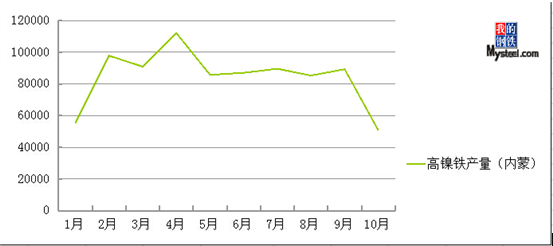

上图为2014年1月-10月高镍铁产量走势图,首先来看1月-4月,整体趋势是向上运行,其中4月份产量达到峰值(截止10月底),突破11万吨。我们可以回想1月13日,印尼正式实施禁矿政策,引起的各方恐慌,预感高镍铁后期价格走强,纷纷加大生产,由此今年的生产大幕完全拉开。同时4月份,太钢高镍铁采购价格突破1000元/镍,达到1030元/镍,也验证了各方的猜想。

5月份产量反而降低,看似奇怪,实则和部分地区落实环保整改有着很大的关系,其中商都,化德,中旗等地区拆炉数量和力度较强。至此开始,经过第一轮“筛选”,内蒙地区总产量维持在8-9万吨。

再看第三段比较平滑的曲线,从5月份到9月份,产量均衡稳定,太钢的价格自5月份的1200元/镍不断上涨,6月份更是达到了1440元/镍的极值,纵使7、8、9三个月重回1300元/镍以内,当时市场各方看来,后期价格继续上涨仍是大概率事件。不光是内蒙地区,包括江苏,山东,辽宁等地,此段时间开工率和产量都是相对较高的。

10月份采购价格出台,着实让生产企业心生凉意,首先是上涨趋势戛然而止,其次镍矿价格下调趋势稍有滞后,且降幅有限。生产厂家也袒露,已经面临倒挂的境地。钢厂给出的解释也有以下几点:第一,本身不锈钢行业竞争角逐激烈,除400系以外的其他产品,本身并没有太多的利润可言,更多也是为了同行之间抢占市场份额;第二,由于担忧前期上涨带来的以后高镍铁采购难度增大,之前备货力度较大;第三,原料储存上,伴随伦镍价格节节下调,金属镍板性价比得以体现,而且废不锈钢一直也在采购,总言之,原料较为充足。

而北京召开的APEC会议,环保部门已经做好相关要求,大部分企业从10月20日开始,逐步落实停产限产要求。在价格下调和治理排污的双重因素之下,内蒙地区整个10月份产量也只交出了50800吨答卷。

时值11月中旬,北京周边高炉接到11月13日开始可以开工生产的通知,但是内蒙11月份的产量不容乐观,且最近小幅上涨的高镍铁行情,并未能刺激厂家生产热情,同时矿商在价格上也做出一定幅度让步,只是仍不能改变价格倒挂的局面。结合当地气候来看,若要重新开炉,成本上也会增多,预计11月份开工率不会有多大改观,产量不排除继续下降,或许年末这段时间,对于市场大的基调,大家心中已经有了答案。

(Mysteel.com镍系组编辑请勿转载)

【镍系组】:张徐:021-26093219、辛娇:021-260932942

赵倩男:021-26093223、张琦琦:021-26093863