瑞达期货(年报):产能过剩 铁合金跌势延续

摘要:硅锰硅铁于 8 月 8 日上市后,呈振荡下挫,但两者成交持仓量十分低迷,不受资金青睐。今年铁合金运行的关键词体现为“粗钢产量放缓”,“钢厂采购价下调”等,展望 2015 年,鉴于铁合金产能过剩及中国经济增速放缓担忧加深,铁合金市场中长期走势仍承压。

一、2014 年硅锰硅铁行情回顾

1、铁合金期货价探底回升

今年硅锰硅铁期货于 8 月 8 日上市交易,在短暂冲高之后,振荡回落,硅铁期货于 8-10 月连跌三个月,11-12 月则陷入低位弱势振荡;而硅锰期货于 8-9 月连跌两个月,10-12 月陷入低位弱势振荡。在此期间,硅铁硅锰的强弱关系不断转化,两者成交量在上市之后,逐步减少,硅锰主力合约在 9-12 月期间,日均成交量仅 1300 手,硅铁也仅 5600 手,表明铁合金市场人气十分低迷,究其原因,铁合金市场面临严重的产能过剩且该行业受众较小是主因。年内硅铁主力合约 1501 交投于 5956-5334 元/吨,硅锰 1501 合约则交投于 6694-5940 元/吨。截止 12 月 24 日,硅铁 1501 合约较上市之初振荡下滑 7.1%至 5472 元/吨,硅锰 1501合约则下滑 6.6%至 6132 元/吨。

图表 1, 资料来源:瑞达期货 ,文华财经

2、硅锰硅铁现货价亦振荡下滑

在硅铁硅锰期货价振荡下滑之际,两者现货价亦随之走低。硅铁方面,据我的钢铁网称,由于钢材(2579, -7.00, -0.27%)价格持续疲软(今年累计重挫逾 30%),下游钢厂对硅铁采购量保持稳定,采购价不断下调,从而导致硅铁现货价屡次创记录新低,截止 12 月 24 日,内蒙主产区 75C 硅铁自然块出厂含税承兑主流报价持续下跌至 5200元/吨,处于记录新低处,同比锐减 1150 元/吨或 18.1%。此外,11 月上旬下游钢厂受 APEC 会议影响,北京、河北、山东等地区多数钢厂停产,导致硅铁需求放缓。硅锰方面,整体弱势运行,成交一般,贸易商参与度相对一般,钢厂 9-11 月采购价不断下调,以贵州 6517 硅锰为例,截止 12 月 24 日,现货价维持于6125 元/吨,处于记录新低,较去年同期的 7000 元/吨下滑 12.5%,内蒙硅铁 75C 随着钢材价格的持续疲软,钢厂对于合金采价也打压严重,加之各方资金的紧张程度加剧,部分企业抛货套现,市场零售价格有所走低。

图表 2, 资料来源:瑞达期货 ,文华财经

二、铁合金基本面分析

1、铁合金维持产能过剩状态

目前,我国铁合金产能和产量均位居世界第一,产量约占世界总产量的 40%,今年前 11 个月铁合金累计产量 3455.18 万吨,同比增长 5.36%,延续近 5 年来的增势,但该增速创下 2012 年 1 月来的新低,去年全年铁合金产量为 3776 万吨。此外,由于铁合金国际贸易程度并不高且以净进口为主,(今年前 11 个月我国累计进口铁合金逾 224 万吨,出口 122.5 万吨,净进口 101.5 万吨,仅占铁合金产量的 2.93%),因此高企的产量主要在国内进行消耗,供求也主要受国内环境影响。而今年第三季度开始,国内经济指标不断恶化,表明前期政府实行的微刺激未能使得经济持续强劲,国内经济增长仍乏力,同时粗钢产量增速放缓,铁合金市场持续面临着产能过剩的压力。而就硅铁而言,市场预期 2014 年硅铁将呈供大于求,其中 2014年硅铁需求约 452 万吨,而全国硅铁产量为 573 万吨。今年 1-11 月全国硅铁累计产量(折合 75A)达 473.34万吨,同比下滑 2.6%,为连跌三个月,且低于去年同期高达 18.15%的增速。同期,硅锰合金累计产量为 1010.39万吨,累计同比增加 0.96%,低于去年同期 6.06%的增速,但维持 33 个月来的增势。铁合金的供需关系给其中期价格定下了较悲观的基调。不过明年,中国政府将继续推进节能减排和保护生态环境,在此背景下铁合金落后产能将进一步淘汰整合,有利于其价格的长期稳定。2013 年全国共淘汰铁合金落后产能 210 万吨。

图表 3, 资料来源:瑞达期货 ,文华财经

2、锰矿港口库存高企,减少进口

近几年,我国锰矿进口量约占总需求量的1/3,对外依存度较高,而生产硅铁的硅石都是国产矿。今年1-11月中国累计进口锰矿量为1487.6万吨,同比微增0.1%,增速创2012年12月来新低。其中进口自澳大利亚的锰矿477.9万吨,同比增加10.8%;进口自南非的锰矿513.3万吨,累计同比下滑12.8%。不断增加的锰矿进口量被大量堆积在国内港口中,造成港口库存高企。截止12月19日,国内五大港口的总库存为341.2万吨,接近于年内8月15日创下的344.8万吨,该库存水平同时接近于2011年12月来的高点。

图表 4, 资料来源:瑞达期货 ,同花顺 iFind

2、下游需求疲软

2.1、粗钢产量增速进一步放缓

钢铁行业是铁合金的直接下游行业,今年受供需不畅打压,钢铁价格持续下滑,全国钢铁行业 PMI 振荡回落,全年仅 4 月回升至荣枯分界线 50 之上,11 月全国钢铁行业 PMI 回落至 43%,创今年 2 月来的最低,且同比下滑 11.6%,数据表明钢铁行业整体需求十分疲软,低迷的局面仍在延续。此外,今年粗钢产量虽维持增势,但增速明显放缓,前 11 个月国内粗钢产量累计产量达 7.49 亿吨,同比增长 1.9%,延续多年来的增速,但该增速远低于去年同期 7.82%的增速,且创下近三年来的次低水平。按吨钢消耗 14 公斤硅锰计算,共计消耗硅锰 1048.6 万吨,吨钢消耗 4 公斤硅铁计算,共计消耗硅铁 299.6 万吨。中钢协预计,2014年中国粗钢产量为 8.23 亿吨,同比增长 1.67%,折合粗钢表观消费量为 7.37 亿吨,同比下滑 2.25%,产能过剩十分庞大。数据显示,今年粗钢产量增幅有限,对硅锰,硅铁刚需增长有所抑制。金属镁行业方面,1-11 月中国金属镁产量为 79.52 万吨,同比增长 10.7%,仅能拉动硅铁需求 90.88 万吨,金属镁产量短期内难以得到快速发展,对拉动硅铁的需求的作用十分有限。

图表 6, 资料来源:瑞达期货 ,同花顺 iFind

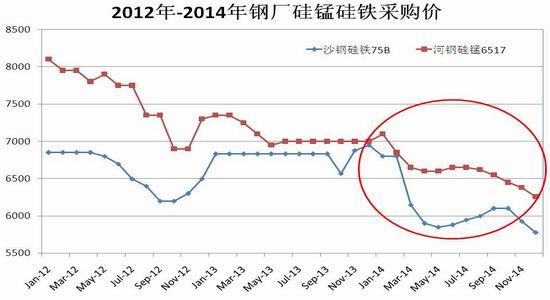

2.2、内销-钢厂铁合金采购价持续下滑

从定价模式来看,铁合金定价以钢厂招标定价为主,北方主要参考河钢,华东看沙钢。钢厂占据绝对话语权,钢厂招标价格一般一个月变化一次。具有风向标意义的江苏沙钢和河北钢铁的 12 月 75B 硅铁的招标价均创出历史低点,较去年末下滑 16.8%,13.7%至 5780 元/吨,5850 元/吨。年内经历 6 次降价,4 次涨价,但降价的幅度明显大于涨价的幅度。在此影响下,市场信心明显下滑。硅锰方面,受钢材市场影响,今年硅锰合金采购价基本亦呈一路下滑的态势,经历 8 次降价,1 次涨价,12 月河北钢铁硅锰 6517 的招标价为 6260 元/吨,较去年末下滑 10.5%。钢材市场的持续下跌使得钢厂为压制矿价而进一步拉低合金价格,预计后期合金的采购价将维持相对低点。

图表 7, 资料来源:瑞达期货 ,同花顺 iFind

2.3、高出口关税限制硅铁出口

近几年我国硅铁出口量逐渐下滑,主要受制于高达 25%的出口关税。此外,近几年边贸活跃及俄罗斯硅铁不断占据国际市场,影响硅铁正规出口。今年 1-11 月中国累计出口硅铁 38.57 万吨,同比增加 30.2%。

该累计出口量仅占同期硅铁产量的 8.15%,加上除去吨钢耗硅铁 274.1 万吨和吨镁耗铁 79.3 万吨(1-10 月原镁产量 72.1 万吨),国内硅铁还剩余 42.34 万吨。数据显示,较低比例的硅铁出口量难以有效帮助消化国内高企的产量。在内销不畅的背景下,目前铁合金企业纷纷期盼铁合金出口关税的降低,但 2015 年中国仍对硅铁出口征收 25%的高关税。

图表 8, 资料来源:瑞达期货 ,同花顺 iFind

3、成本支撑较有限

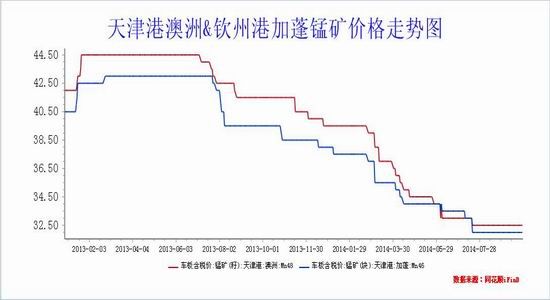

3.1、进口锰矿价格维持于低位

硅石成本低廉,仅约占硅铁成本2%,因此对硅铁价格影响极小,而锰硅合金的生产成本主要由锰矿、电力和焦炭(1057, 7.00, 0.67%)构成,其中锰矿约占60%,电费约20%-25%,焦炭约10%-15%,因此进口锰矿的价格对锰硅价格影响较大。11月锰矿进口单价为159美元/吨,整体处于低迷状态。此外,因港口锰矿库存处于历史高点附近,使得港口锰矿价格持续下跌。截止12月25日,天津港澳矿Mn44矿石车板含税价跌至32.5元/吨度,钦州港澳矿Mn44矿石车板含税价持平于32.5元/吨度,两者较去年末分别下滑18.7,17.7%,且处于历史低点。展望后市,部分资源多的矿种面临矿价走弱的压力。

图表 9, 资料来源:瑞达期货 ,同花顺 iFind

4、铁合金较黑色系表现抗跌

据统计,锰硅与螺纹钢及焦煤呈较强的正相关性,而硅铁则与锰硅及铁矿石呈较强的相关性,今年来煤焦钢产业链品种表现均十分疲软,其中长期走势呈明显的下跌趋势。所谓“倾巢之下岂有完卵”,作为煤焦钢产业链上的期货品种,铁合金期货表现亦难有较大改善,但是需要关注的是,在11月中旬煤焦钢期货品种大幅下挫之际,铁合金表现较为抗跌,表明其与黑色系品种走势相关性有所弱化。今年螺纹钢期货延续跌势,年初至今已累计下跌30.5%,且连跌四年。焦煤和焦炭期货年初至今累计分别下滑 28.6%,30.9%。

图表 10, 资料来源:瑞达期货 ,同花顺 iFind

三、后市展望及操作策略

由于铁合金国际化程度较低,因此宏观方面主要关注国内经济动向为主。明年中国经济将继续结构化调整,经济增长进入“新常态”,即需逐步适应中高速增长,房地产行业也将延续调整,这将意味着工业金属步入调整周期。不过在货币政策方面,为抵抗低通胀,及保证经济稳定运行,市场预期中国央行或进行多次降息降准预期,预计带来部分提振。

就铁合金基本面而言,产能过剩的矛盾依旧令硅铁,硅锰中长期承压。硅铁主力合约全年运行区间可关注 4800-5600 元,而硅锰主力合约则关注 6200-5200 元/吨。跨市套利方面,因硅锰受到成本支撑且硅铁产量逐步扩张,笔者预计明年硅锰表现或逐步强于硅铁,可继续尝试买硅锰抛硅铁。

瑞达期货 林设

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。