硅铁行业发展及转型之路

硅铁是以兰炭、钢屑和硅石为原料,在开口式或半封闭式的还原炉内采用连续作业法进行冶炼而成。其中在生产一基准吨硅铁时电耗大约在8400-9000度,电价成本占总成本的80%,因此电价的波动对于硅铁成本的影响巨大。然而随着冶炼技术的进步,目前生产一基准吨硅铁耗电量大约在7800-8500度(详细生产成本组成见下图)。硅铁的主要用途是炼钢的脱氧剂和合金剂、铸铁的孕育剂和球化剂,此外还广泛的应用于金属镁和化工等行业,是一种在目前相关生产工艺中无可替代的原材料之一。目前,硅铁的主要生产国家是中国、俄罗斯、乌克兰、巴西和挪威,主要消费国是中国、日本、俄罗斯和韩国,还有正在崛起的印度以及一些新兴经济体国家。然而,无论是在中国亦或是日本、韩国,80%以上的硅铁都运用在钢铁铸造中,尤其是粗钢的冶炼过程中(粗钢:硅铁=1:0.004;金属镁:硅铁=1:1.1)。因此,硅铁的消费量和粗钢产量密切相关。

硅铁生产成本组成(以75B宁夏地区为例):

(数据来源:我的钢铁网)

注:以上成本核算仅供参考,各企业电耗及电价差异,成本各不相同

一、受政策影响之硅铁市场现状

1、2008年2月4日,国家发改委公布了《铁合金行业准入条件》,从工艺、装备、能源消耗、资源消耗、环境保护、监督与管理等方面对铁合金行业的进入标准进行了规定,其中明确规定:硅铁矿热电炉采用矮烟罩半封闭型或全封闭型,单台容量为25000KVA及以上,生产工艺操作机械化和控制自动化;硅铁(FeSi75)单位冶炼电耗不高于8500千瓦时/吨;主元素回收率硅铁(FeSi75)Si≥92%,水循环利用率95%以上,电炉烟气回收利用硅微粉纯度SiO>92%。

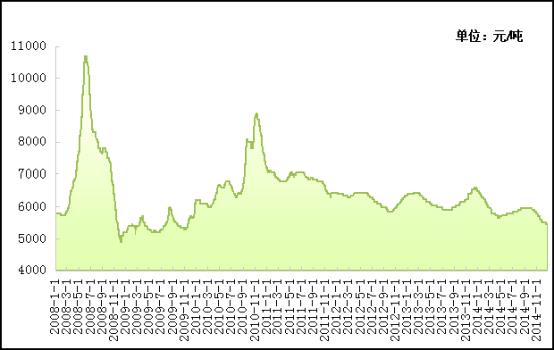

同年,随着我国能源持续紧张,对高耗能行业实行差别电价,对于环保不达标的企业限产或停产,硅铁产能逐渐收缩。据中国铁合金工业协会统计,2008年内蒙古、青海、宁夏分别关停铁合金小产能20万吨,全国关停小产能估计在60万吨以上。2008年硅铁产量降至416万吨,加上金融危机前,经济泡沫呈现,硅铁下游需求旺盛,国外采购热情高胀,据海关数据显示,2008年全年我国硅铁出口量高达127.7万吨。当年硅铁总消耗量高达474万吨,供应缺口约58万吨左右,市场一度出现供不应求的局面,价格暴涨至10000元/吨以上。

2010年作为“十一五”规划实施的最后一年,也是中国经济结构调整的关键一年。为实现“十一五”规划的发展目标,下半年一些有关节能减排的相关政策陆续出台,受节能减排政策强制限电措施影响,西北高能耗产地影响严重,加上优惠电价取消,硅铁厂家被迫停产减产,造成硅铁现货采购略显紧张,价格再度上升到9000元/吨。

图1:近几年硅铁价格走势(西北地区75A出厂价格)

(数据来源:钢联数据)

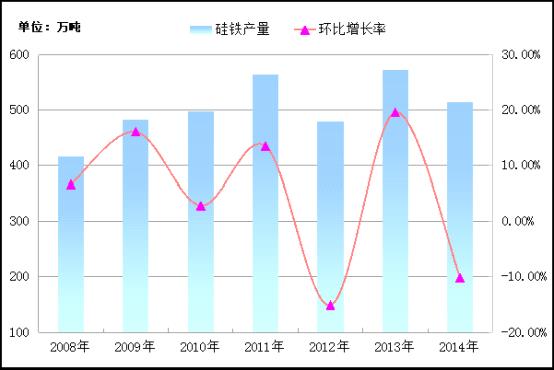

2、2011年,政策影响结束后,硅铁生产企业开始疯狂扩建新增硅铁产能,致全年国内硅铁产量达到峰值,累计产量高达564万吨,环比增加13.5%。同年,国内硅铁总消耗量约460万吨,硅铁产能过剩突显。目前我国硅铁生产主要分布在宁夏、甘肃、内蒙古、青海、陕西、山西等地区,其硅铁产量占到全国硅铁总产量的85%左右。其中,宁夏地区25000KVA以上大型生产电炉迅速扩张崛起,跃居全国地区产能第一位,约150万吨左右;陕西、山西是后兴起的硅铁主产区之一,该地区主要以生产兰炭、硅铁、金属镁等产业链形式存在。图1可以看出,近几年我国硅铁产量呈现“一高一低”的走势,2014年我国硅铁产量较13年减少52.7万吨,环比减少9.2%,但2014年硅铁实际产能较13年却增加了50万吨,硅铁产能过剩现象不断加剧。

图2:近几年硅铁产量走势图

(数据来源:钢联数据)

图3:近几年市场供应及消耗情况

|

硅铁供求情况 |

2008年 |

2009年 |

2010年 |

2011年 |

2012年 |

2013年 |

2014年 |

|

硅铁产量 |

416万吨 |

483万吨 |

497万吨 |

564万吨 |

479万吨 |

573万吨 |

520万吨 |

|

消耗量 |

449万吨 |

391万吨 |

470万吨 |

470万吨 |

469万吨 |

488万吨 |

510万吨 |

|

供需关系 |

供小于求 |

供大于求 |

供需平衡 |

供大于求 |

供需平衡 |

供大于求 |

供需平衡 |

(数据来源:我的钢铁网)

3、为抑制硅铁盲目生产、缓解能源紧张和环境污染,我国于2005年初取消了硅铁8%的出口退税率,并且于2005年6月1日、2006年11月1日、2007年6月1日先后三次调整硅铁出口关税暂定税率,由5%上调至15%。2008年1月1日起,硅铁出口关税再次上调至25%,相较于俄罗斯等一些国家,在出口铁合金产品零关税的情况下直接导致我国硅铁陷入“走不出去”的困境,我国硅铁在国际市场占据的份额不断也缩减。

图4:近几年硅铁出口量走势图

(数据来源:海关数据)

4、2013年底,宁夏自治区节能减排工作领导小组出台了严控电石、铁合金等高耗能行业产能过快增长的措施,加强项目审批管理,从而化解高耗能行业过剩产能。按照要求,至2015年底,全区电石、铁合金等高耗能行业不再扩大产能,其核准、备案权限统一集中到自治区政府投资主管部门。对目前已经获得备案的电石、铁合金项目,没有开工的一律停止建设。已经在建的电石、铁合金项目,必须在2014年9月底前建成投产,2015年禁止投运电石、铁合金新建产能,受该政策影响当地新建的硅铁矿热炉集中于9-10月份投产,导致硅铁产量猛增,市场供需再次失衡。

然而,目前我国硅铁主要需求依旧是国内钢厂,也因此导致其定价权始终掌握在买方市场。随着互联网时代的进步,产业透明度越来越高,市场竞争也越发激烈,价格战时有发生。然而,目前硅铁成本占比最大仍是电费成本,因此受地区电价差异以及各企业电价成本控制的不同从而导致企业间的生产成本也各不相同,受供需矛盾、资金紧张等各种因素影响,硅铁销售价格的联动性很难保持统一,价格战导致市场不断进入恶性循环。目前硅铁企业所面临的最大问题则是销售困难,资金紧张,亏损逐月加大。由于下游钢厂回款周期较长,企业普遍面临资金短缺,导致行业内顶帐成风,严重扰乱市场价格体系。

二、硅铁企业发展及转型之路

2015年已步入年底,但硅铁行业依旧深陷价格战的泥潭。在市场预期不佳,产能却持续增长的背景下,如何从企业本身做出结构性的产业转型,提升企业的盈利水平是当务之急。各省经委将化解产能过剩作为推动产业结构调整和转型升级的重要抓手,以控制总量、整合重组、技术改造、节能降耗、淘汰落后、保护环境为目标,加快淘汰落后产能步伐,加大企业整合重组力度。

近年来,铁合金企业兼并重组力度主要表现在青海地区。例如,乐都10家铁合金企业重组整合为青海九通集团股份有限公司;互助县原有的4家铁合金企业和化隆县1家企业组建成立了青海博强实业集团有限公司;民和县原有5家铁合金企业和1家金属硅企业已组建成立青海甲鼎铁合金集团有限公司。兼并重组让铁合金企业在优化资源配置、淘汰落后产能、推进转型升级中快步前行。并且2014年青海地区多数铁合金企业完成余热发电、烟气粉尘回收等多项技术改造。

另外,部分实力型企业利用自身的产业不断实现完整的产业链模式,逐渐扩其市场占有率。例如,2014年在我网评选硅铁企业综合实力20强排名中,内蒙古君正能源化工集团股份有限公司名列全国第二,该公司于2003年在内蒙古乌海创建,总资产达150亿元,主要生产销售聚氯乙烯树脂(PVC)、硅铁、烧碱、电石、水泥熟料等化工与铁合金产品,利用循环经济的健康模式形成一套完整的产业链,利用自有的石灰石矿生产电石,自给自足生产氯碱产业(PVC);同时使用产生的电石废渣生产水泥,实现废渣的彻底处理利用;依托自备电厂的优势(总装机容量116万千瓦),生产硅铁产品。2014年该公司位于鄂尔多斯蒙西工业区建成6台63000KVA的封闭式矿热炉,响应国家环保要求,并结合企业自身需求情况,建立6台余热蒸汽项目,每台炉每小时产生18吨蒸汽,完全满足其氯碱项目蒸汽需求。该技术国际领先,不仅提高能效利用同时提高了其综合市场竞争力。

三、总结

当前,中国硅铁行业依旧面临产能过剩、产品结构、环保压力增大等诸多难题,唯有深层次的变革才能赢得生存发展空间。同时,随着一带一路战略的持续推进,在基建大量需求钢材的大背景下,硅铁等原材料需求将得到进一步提升,相信在未来硅铁行业必将迎来一个产业春天。但基于目前的市场行情,硅铁企业必须优化自身的产业结构,提高自身生产效率,例如广泛推进余热发电项目、发展产业链模式完善循环经济、大力推进中小企业的兼并重组等,只有降低企业自身生产成本才能迎来市场新的契机。在未来硅铁行业的出路一定是在技术创新上,只有通过技术创新,硅铁行业将不断降低能耗及污染物排放指标,从而建立一个合理的行业生态圈,这也是一个行业良性发展的重要基础,只有走规模化、集约化的可持续发展之路,企业才能做大做强。

(Mysteel合金资讯部未经允许请勿转载)

责任编辑:赵丹丹021-26093921

[需要查看更多数据,请免费试用钢联数据]