一、锰系市场评述

【锰矿】本周锰矿市场盘整为主,北方存在部分散单让价情况,南方挺价情绪较浓,北方澳块成交43-43.5元/吨度,加蓬块40-40.3元/吨度,半碳酸34-34.5元/吨度,南非高铁库存偏高,价格跌至32元/吨度以下,南方主流矿成交较前期反弹0.3-0.5元/吨度,主要是外盘价格亏损较大,港口库存也有所下降,矿商挺价较为明确。

库存来看,经历前两周南非矿持续去库,这两周到港量再度恢复,北方厂家目前生产平稳较好,但由于硅锰钢招信心不强,临近冬奥会,厂家拿矿积极性普遍不高,同时,内蒙气温跌至零下,加蓬消费力明显下降,持续去库压力较大。从发运情况来看,南非矿接下来几周还将维持高到港情况。

下游硅锰来看,本周国内硅锰本周波动频繁,还是收到乌兰察布对半密闭炉型限制方案影响的消息影响,期现价差拉大,市场价格也随之上涨,整体现货成交价较之上周略有上调100。但终端钢招信心不强,导致行情波动短暂,生产上,北方区域仍生产偏旺盛,南方广西区域仍受电费影响开工一般,日均产量25340吨,增554吨。

综合来看,短期北方硅锰的生产不会出现明显影响,新一轮钢招来临,本轮钢厂是否会大量补货,对硅锰、锰矿行情而言至关重要。从锰矿自身库存量来看,累库压力不小,若硅锰行情不乐观,新一轮外盘或将回调,导致锰矿行情维稳较难。

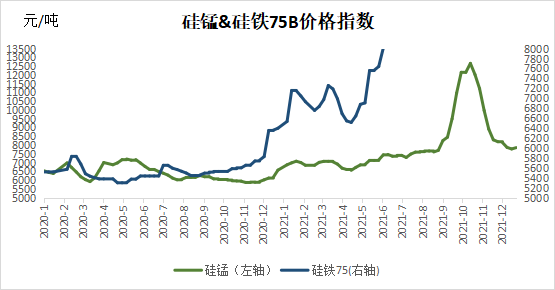

【硅锰】国内硅锰本周波动频繁,周前期受乌兰察布区域针对半密闭炉型限制方案影响,期货盘面有所攀升至8300一线,而周中又受现货实际成交价格偏低影响,再次回落至8000一线,周五受河北冬奥钢厂减产预计不严影响,再次回升至8300左右,同样受期货盘面波动影响,现货端报价也波动频繁,部分厂家坚持8000一线报价,但各地区间成交价格较为混乱,整体现货成交价较之上周略有上调100,低价资源减少,宁夏区域大部分厂家现货在盘面套保,而从生产端来看,北方区域仍生产偏旺盛,南方广西区域仍受电费影响开工一般,开工率(产能利用率)全国57.12%,较上周增2.05%;日均产量25340吨,增554吨。港口锰矿表现一般,厂家端采购并不积极,且并不接受高价,本周个别矿种价格仍有松动,但幅度不大,南方厂家略有补库措施,为后期生产备货,而北方采购情绪一般,仍纠结于价格,整体本周硅锰表现较为纠结,上下两难阶段,随着年底临近,各方均偏求稳。

锰矿方面来看,港口询盘与成交整体持平,个别矿种实际成交价格微微下降,暂不明显,厂家端采购不积极,南方由于广西区域关停较多,消耗速率下降,导致成交差于北方,北方由于合金利润缩减,厂家端采购也压价频繁,锰矿商持矿成本较高,短期也不愿低抛,导致目前市场处于僵持格局中。外盘方面来看,由于国内接受度较差,各方预计后期外盘报价会延续1月降势,后期仍有小幅下调预期,但由于海外端对于锰矿需求较好,且海外开采成本高位,预计对华报价不会有太大调整幅度。

钢厂方面,南北钢厂暂未展开新一轮采购,但由于近期传闻冬奥北方钢厂减产并不会太严格,所以不排除北方钢厂1月需求略好转,并不会再次下降,叠加运输及天气因素,钢厂端的冬储逐步进入计划阶段,但也想看看价格走势,对于价格控制较严。

综合来看,下周硅锰走势较为关键,一方面进入最新一轮钢招期,厂家端报价并不会下调太多,而主力合约01也进入收尾阶段,能否持续撑在高位,不少企业选择盘面套保,会否影响市场现货格局也值得关注,而后期各产区的电费变化也成为主因,电费的变化对于成本影响较大,会否出现低价销售情况,而钢厂端的采购量会否把1月冬储量加入也较为关键,从时间点来看,如现货价格维持高位,钢厂预计可能会拖延采购时间,而如部分区域电费下降,会否影响企业端减产也是个因素,所以下周会有较多的关键因素来影响硅锰走势。

二、硅系市场评述

【硅铁】本周硅铁市场维持弱稳,市场成交情况相对冷清,多数钢厂都在观望,等待时机进场采购1月的需求量,市场主流的成交基本以贸易商为主,少量延后采购的钢厂入场,钢厂招标价格基本都在8600元/吨上下,截至至周五,主流72硅铁报价8200-8300元/吨,75硅铁报价8900-9100元/吨,短期内现货价格受期货以及消息面刺激窄幅震荡。

厂家方面,目前开工相对比较稳定,尚有一定的利润,厂家正常生产为主,本周(12.24)Mysteel统计全国136家独立硅铁企业样本:开工率(产能利用率)全国47.61%,日均产量15534吨。全国硅铁产量(周供应):10.87万吨。

钢厂方面,部分钢厂进厂少量采购,首钢水钢12月23日敲定75B硅铁采购价为8760元/吨,较16日涨20元/吨,量300吨。西宁特钢前两天12月补招硅铁价格8330元/吨,数量350吨,现金含税到厂。钢厂招标价格有高又低,对市场参考意义不大,多在等待12月招标落地。

金属镁方面,镁锭市场先抑后扬,周初市场成交疲软,市场成交下滑至39000元/吨左右,但至周三下午,随着部分用户入市,成交小幅回弹至40000元/吨,而周四伊始,环保消息关注度增高,部分镁厂暂不报价,亦有镁厂报价大幅提涨至50000元/吨,至下午市场陆续有成交,但随着市场刚需备货完成,不着急采购的用户观望为主,周五镁市表现偏清淡,询单采购较少,但镁厂亦不着急出货,坚挺报价在50000元/吨现金出厂。

综合来看,硅铁现货在1月钢厂招标前还将维持稳定,市场现在对陕西区域环保督察之后,兰炭生产是否会受到影响还在观察,若兰炭停限产,将会造成硅铁成本抬升,加上1月招标临近,也会有不少钢厂选择冬储,可能会造成1月初现货价格波动。

|

品名 |

硅铁 |

金属硅 |

硅锰 |

高锰 |

电解锰 |

锰矿 |

|

规格 |

75B |

553不通氧 |

Mn65Si17 |

65# |

DJMn99.7 |

Mn45%澳块 |

|

价格 |

8100-8200 |

19300-19500 |

7900 |

6800 |

38000 |

43.5 |

|

涨跌幅 |

- |

- |

- |

- |

- |

- |

|

地区 |

黄埔港 |

西南 |

吉首 |

天津港 |

三、特种合金市场评述

|

品名 |

钼铁 |

钒铁 |

钛铁 |

钨铁 |

|

规格 |

Mo60 |

V50 |

Ti30 |

W80 |

|

价格 |

155000 |

126000 |

17000 |

170000 |

|

涨跌幅 |

- |

- |

- |

- |

|

地区 |

锦州 |

东北 |

【钼】本周国内钼市高位偏强运行,终端钢厂入场采购积极,临近年关,贸易商基本以背靠背操作为主,散货市场较为安静。本周钼铁主流现金出厂报价在15.5万元/吨,较上周涨3000元。

本周国际钼市假期氛围较浓,市场偏安静,但由于国内钼市走高,国际价格亦有所跟涨,亚洲氧化钼成交至18.5美元/磅钼左右。

本周代表性钢厂纷纷入场进行春节前后备货,终端采购活跃,由于铁厂原料采购成本增加,钢厂低价采购不易,整体呈现量价齐升情况,主流钢厂招标承兑价集中在15.3-15.4万元/吨。本周国内代表性矿山出货价格再次上涨,45%钼精矿现款价格在2310元/吨度,粗略折合钼铁现款成本在15.2,铁厂生产成本进一步上升。

终端下游方面,本周不锈钢市场先抑后扬,期盘震荡向上带动现货成交好转,下游采购较前期有明显好转。本周无锡市场太钢316L现货持稳在26300元/吨。本周全国主流市场不锈钢社会库存总量为61.2万吨,较上周大幅下降9.86%。

整体来看,临近年关且现货价格处于高位,散货市场交易或逐步降温,多以终端春节补库为主,同时贸易商手中库存不多,获利了结现象不多,后期钼市或高位持稳运行,部分中小型钢厂招标价格或会继续走高。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。