引言:四川省作为国内工业硅第三大产区,产能占比全国约17%,主要分布地区集中在四川西部地区,其中以乐山、凉山及阿坝州产能居多。其中乐山市正在全力构建“中国绿色硅谷”,签约落地晶硅光伏及配套项目15个,已形成11.3万吨高纯晶硅、32GW单晶拉棒切方和10GW硅片生产能力。随着产业链迅速健全,市场对四川省硅产业的发展也日益关注,以下Mysteel将从几个方面探讨2023年四川工业硅市场形势。

一、年初枯水期硅价一路下滑直至谷底,丰水期平稳回升

自2022年四季度,因下游市场难以支撑三季度过快涨势,四川工业硅价格回落,此时四川421#硅价格在21550元/吨,枯水期将至生产厂家利润尚可。年末,多晶硅条线下行趋势显现,接货能力急剧下降,工业硅价格受到极大冲击,开启下行走势,春节假期价格虽暂时平稳,但正月过后下游市场因开工降低推迟备货,加逢工业硅期货上市价格开始透明化,硅价延续前期弱势下行趋势,直至全面跌破生产成本,导致南北市场开工率大面积下滑。

三季度,蛰伏已久的硅价迎来的希望,国家层面各项宏观利好政策逐步落地,蓄势待发的工业硅期货也逐步发挥利好现货市场的作用,硅现货价格受到拉动,加之大厂调涨频繁,硅价一路向好。

枯水期即将到来之际,仓单集中注销问题又再度发酵困扰市场,加之多晶硅走势下沉,原本三季度触底反弹的硅价在四季度再度低走。步入枯水期,工业硅主产区供应的季节性差异进一步显现,西南产区硅企难抵高成本压力,开工直线下滑,硅价近期虽有回温但成本支撑并不显著,大环境阶段性变化下终端需求亦亟待提振...

二、平水期已至却难开工,三四季度产量激增

我国工业硅产区除新疆能保持全年稳定开工外,云南和四川具有明显的季节性特点,其中6-10月为丰水期,开工率一般能达到高位,而12月-4月为枯水期,开工率较低。但今年四川产区的平、丰水期似乎姗姗来迟,实则与今年稍显“反常”的价格有关。

年内产业链终端始终维持刚需采购,受国内大宗商品阶段性调整、供需紧张及累库尚存问题影响,硅价跌至成本线以下,生产企业叫苦不迭,连年开工稳定的北方地区尚且纷纷关停,西南区域待开工厂家更是迟迟难发动。5月中国工业硅市场开工率在41.32%,四川市场开工率在30.58%,较22年同期水平跌幅达19.4%。

6月硅价迎来转折,成本较低的北方硅厂将复产提上日程,7月中旬,待产已久的四川硅厂看好后市,纷纷开工,时隔大半年干劲火热,全国工业硅产量得到一定补足,11-12月,平枯水期电价高企,四川开工再次步入“循环”,产量有所下滑。

三、年内利润差缩小,硅企成本同比下降

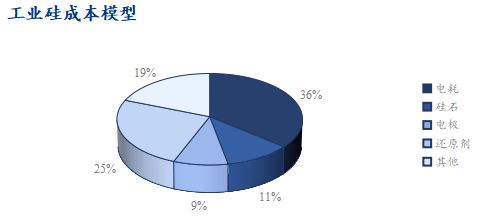

生产工艺来看,迫于环保压力以及低硫焦成本过高,四川地区生产工艺已逐渐由早期的半煤半焦工艺,转为全煤工艺,覆盖率在80%以上,合格率略低于半煤半焦和高煤低焦工艺。原料构成为:硅石、硅煤(洗精煤&籽煤)、木片、电极等。我国工业硅每吨成本基本围绕在12000—24000元之间,其中四川地区成本基本在13000-21000元/吨之间,处于中间水平,生产工艺的偏差会导致成本的上升或下降,总体差值区间在2000元/吨以内。

电价方面:四川区域2023年丰水期电价在0.40元/度,其中乐山部分硅厂拥有自备水电站,核算电价更低,生产极具优势。

原料方面,今年硅石价格相对比较稳定,硅石到厂价格基本维持在450-550元/吨左右。电极方面,今年电极价格有所下降,碳素电极从16000元/吨的价格降至目前10000元/吨以内,石墨电极的价格从去年的3万左右,降至今年的2万以内,木炭以及木片的价格变动不是很大,石油焦价格跟2022年相比,降幅在40%左右,硅煤价格相较于2022年降幅也比较明显。

四、期货参与度提高,对期货不再抵制

工业硅期货上市正逢四川枯水期,厂家心态相对悲观,现货库存积压已久,长期累库导致硅价走跌,加逢期货上市,生产企业对期货持质疑态度,参与者甚少。23年终端始终维持刚需采购,受国内大宗商品阶段性调整、供需紧张及累库尚存问题影响,硅价跌至成本线以下,生产企业叫苦不迭,更加不愿参与期货交割,亦有期货投资者也因盘面走势不明朗纷纷谨慎观望。部分四川硅厂表示,硅厂做大很难,加之国家又淘汰小炉型的政策,未来会有变数。开年以来行情一路下行,下游有机硅不景气,期货发展方向也尚不明朗,何时操盘有待观察。对于小型硅厂来说,现金流有限,认为只能顾好眼前现货利益,对于期货了解尚不够深入,没有操盘打算。

但8月始,随着国家各项宏观利好政策及环保政策的落地,工业硅期现行情走势逐渐分化,四川硅厂态度开始发生微妙转变。期货投资者等待已久的套利空间打开,期现商积极买卖现货寻求套利机会,硅厂转变思路,将货交于盘面获取利润,进一步拉动现货挺价情绪,加之大厂调涨操作频繁,硅价一路向好。由此,硅企已逐步接纳期货,共同助理期现市场良好发展。

五、总结

总体来看,四川区域价格大体呈抛物线走势,年中的价格另多数硅厂纷纷转变思路往盘面走货,带动价格走高。硅厂开工在三季度虽有补足,但凉山及阿坝州部分硅厂因缺水问题整年未实现生产,水电紧缺依旧是未来可能会困扰四川硅厂发展的因素之一。随着乐山硅料企业的入驻,“绿色硅谷”逐步发展出优势,厂家生产更加完备,产业链也逐步完善。

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。