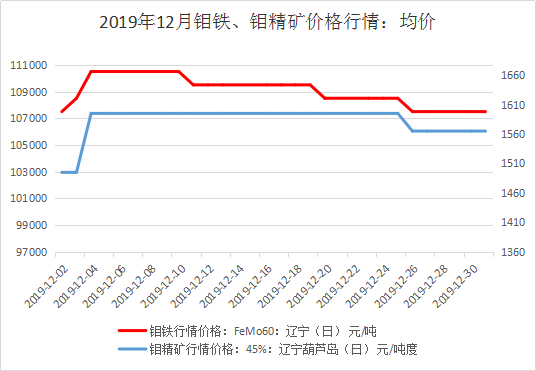

回顾12月,钼市场整体维稳呈阶梯式下行运行,月初由于上月末钢招放量,市场信心较好,挺价心态浓,报价快速拉涨,单日拉涨3000,现金出厂报价10.7-10.8万元/吨,最高涨在10.9-11万元/吨;月中受制于需求,市场承压有所下行,价格回落至10.7万;但临近1月,各钢厂入场进行冬储,工厂排单生产,库存不足,低价惜售,钢厂压价吃力,钢招价格维稳有所反弹,招标价整体维持在10.5-10.6万元/吨。原料端,精矿价格较为坚挺,矿山销售压力不大,工厂低价补原料库存较为困难。

本月国际钼市整体维稳,历经国外新年假期,市场整体波动不大,截止月底国际氧化钼价格9.15-9.25美元/磅钼;欧洲钼铁价格至21.6-21.8美元/千克钼。

据我网不完全统计,本月代表型钢厂招标总量8000余吨,主流钢招价格基本围绕在10.5-10.7万元/吨,个别钢厂因月初价格坚挺,铁厂挺价心态浓,价格僵持,高价位进场招标,招标定价在11万元/吨。进入月中时分,主要钢厂纷纷进场采购,阶段性做冬储库存,上下游博弈情况较多,基本围绕在成本线展开,钢厂压价,工厂低价不愿意供。

原料精矿方面,东北某大型矿山于下旬提前预售1月订单,50-55%钼精矿长单定价1580-1610元/吨度,较上月底上涨70元/吨度,较当前主流价格下降30元/吨度,随后市场主流成交小幅跟调,但临近月底,工厂补库低价补库则较为困难。

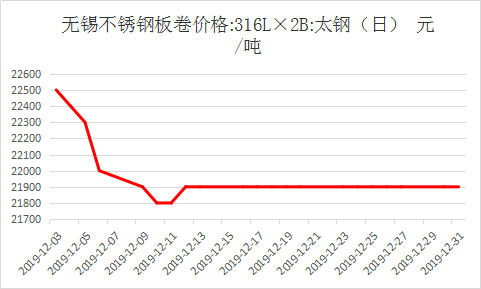

终端下游来看,本月不锈钢市场月初时分受钢厂远期盘价及主要原料镍、铬走跌影响,价格大幅下跌;月中时分,由于成交有所改善,库存得到消化,叠加镍价上涨,价格有所提振,小幅反弹走稳。据我的不锈钢网统计,12月份33家钢厂(含印尼青山)粗钢总产量253.76万吨,环比11月份减少3.76%。其中300系123.7万吨,环比减少7.61%。预计2020年1月排产总量为222.83万吨,环比预计减少12.19%,300系106.46万吨。

整体来看,本月钼市整体维稳,呈阶段性波动运行,由于各大钢厂入场进行冬储,临近月底,钢招放量,工厂交单生产无过多富余库存,价格有所支撑。展望1月,进入春节的一个月,市场活跃度逐渐降低,价格波动将继续放缓,如若矿价继续坚挺,叠加节前物流情况,钼铁价格或易涨难跌。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。