袁家村铁矿将成太钢铁矿供应基地

袁家村铁矿进入全面建设 将成太钢稳定铁矿供应基地

4月8日,太钢集团岚县矿业公司磨机设备合同签字仪式在太原隆重举行。这标志着太钢袁家村铁矿项目将进入大规模全面建设阶段,而太钢不锈(000825)在该项目拥有35%股权。

太钢主要财务指标

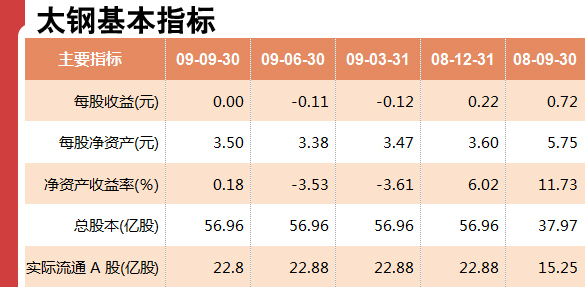

太钢基本指标

据了解,太钢袁家村铁矿项目于2008年7月正式开工建设,是国内目前规模最大的铁矿项目,总投资近百亿元。项目设计规模为采剥总量8580万吨/年,采选铁矿石2200万吨/年,最终产品铁精矿741.8万吨/年。预计建设工期3年。项目竣工投产后,对于抑制进口铁矿石对我国钢铁工业的制约,保障我国钢铁工业安全和健康发展;对于提升我国特大型微细粒复杂难选铁矿资源开发利用技术水平;对于太钢建立稳定可靠的铁矿资源供应基地,进一步扩大资源优势,都具有十分重要的战略意义。

太钢集团公司总经理胡玉亭在致辞中表示,目前袁家村项目矿山运营模式已经建立,项目的设计已经完成,现场施工已经展开,设备招标工作正逐步进行。公司的目标是,把袁家村铁矿建成国内规模最大、竞争力最强的生态型现代化矿山。(证券日报 赵瑞东)

太钢不锈:成本优势明显 维持强烈推荐

理由:矿石价格上涨预期下,成本优势明显。预估每股收益2009年0.09元、2010年0.68元,同比分别增长-59%和667%;给予太钢不锈(000825)2010年18倍-22倍PE,6个月目标价12-15元。 (招商证券)

太钢不锈:阶段性投资机会显现

经过近十年的快速发展,我国的不锈钢产业已经迎来发展过程中的“U 型”瓶颈期。低端产能严重过剩,低质量产品充斥市场是行业最大的不利因素。未来只有那些技术先进,创新能力强劲,规模优势明显的企业的发展前景才被看好。

公司目前拥有300万吨的不锈钢产能,已经成为全球产能最大、工艺技术装备水平最高、品种规格最全的不锈钢企业,未来的发展潜力较大。

受原材料镍价格波动的影响,不锈钢行业易大起大落,弹性较大。

目前国内的不锈钢行业仍处在从景气谷底向上爬升的底部区域。

虽然产能过剩始终是笼罩在行业头上的阴云,但是从投资的角度来看,现在仍是行业的投资起点。

公司还有近700万吨的碳钢产能。2009年上半年,碳钢产品的营收占比为34%,毛利占比则高达45%,对公司业绩的影响也不可小视。实际上,碳钢业务和不锈钢业务并重明显增强了公司业绩的稳定性和生产经营上的灵活性。

公司50%-60%的铁矿石来自太钢集团,并能获得不少于15%的折扣。同时公司和太钢集团合资建设的山西吕梁铁矿项目也在建设之中。此外,公司地处山西,在焦炭资源的获取上也有得天独厚的优势。在炼铁、炼钢的原材料价格涨势汹汹的情况下,公司的原料来源优势凸显。

考虑到公司不锈钢业务的较大弹性和原材料来源的优势,暂给予公司“推荐”的投资评级。

风险:过剩产能的无序释放给行业来一定的不确定性。此外国家货币政策的调整也将对行业产生重大影响。(东北证券