不锈钢原料一周综述(12.3-12.7)

一、镍系:

1.镍铁

本周镍铁市场观望氛围愈渐浓厚,高镍铁厂家接单意愿减弱,看涨心态渐浓,低镍铁暂时稳定,成交一般。据我的钢铁网了解,截至周五,1.6-1.8%镍铁价格为2950-3000元/吨,4-6%镍铁价格为1190-1210元/镍,10-15%镍铁价格为1150-1170元/镍。

本周低镍铁市场表现一般,厂家生产正常,目前下游钢厂需求仍不旺,采购不甚积极,且一些钢厂11月中下旬就已经定下12月价格和数量,不过部分镍铁厂家12月订单并未完全签满,主流成交价还是维持在2950元/吨左右。预计下周低镍铁市场以稳为主。

本周中镍铁市场持稳运行,虽然焦炭价格上涨增加了高炉冶炼成本,且LME镍价格已经上涨,但是本周部分不锈钢厂4-6%中镍铁采购价格仍维持在1200元/镍(到厂含税价),厂家正常接单,虽盼望涨价,但是出货意愿尚可。预计下周中镍铁市场波动不大。

本周宝钢也出台12月份高镍铁采购价格,为1180元/镍(到厂含税),大钢厂基本落下帷幕。但是随着近期LME镍价上涨,国外矿山先行抬价,国内贸易商蠢蠢欲动,由于对1月份市场存看涨心态,故部分镍铁厂家尚未签订12月份订单,故本周有货或尚有余单未签的厂家都持观望态度,涨价意味明显,只是鉴于下游钢厂尚无动静,除少数厂家报价小幅上调之外,目前厂家都不愿意对外报价。不过年关临近,一些企业资金相比之前会比较紧张,再加之一些企业后期为偿还贷款,若下游钢厂迟迟不上调采购价格,那么也许一些镍铁厂家会选择妥协,不过后期镍铁市场价格上涨是肯定的,只是涨幅估计不大。预计下周高镍铁市场稳中略有调整。

联系人:王春芳0592-5219628

2.镍矿:

上周镍矿市场基本稳定,价格无波动,成交乏力。矿价一直稳定在目前的水平,在LME镍表现最差的时候,外盘价格和国内现货价格已无下跌空间,正在寻求支撑。工厂方面受LME镍表现较差影响深远,纷纷下调价格。生产方面基本维持正常,库存较少的情况下,降低出货意向,成交一般。库存较多的工厂也在陆续少量成交,减少资金和库存方面的压力。工厂硬性需求尚可,反而采购缺乏动力。低镍高铁矿也保持坚挺价格,虽然成交清淡,短期工厂采购不佳并未影响部分贸易商的乐观心态,依然看好后市,只是市场盘整时间稍长。

本周镍矿整体市场稍有起色,低镍高铁矿价格比较稳定,成交依旧乏力,港口现货资源有所减少。高镍矿受LME镍走势强劲支撑,矿山价格反映灵敏,纷纷小幅上调,赶上之前水平。本周镍矿库存方面仍然高企,到港量有所增加。镍铁市场基本稳定,工厂面对矿价上调暂时不予采购,观望市场为主。

镍矿行情:高镍矿受价格支撑,现货小幅上涨,期货跟谁上涨。0.9-1.1(FE:50%)的镍矿主流报价稳定,目前报价为320元/吨,外盘报价36美元/公吨。1.4-1.5(Fe25-30%)镍矿主流价格为220-300元/吨,外盘价格为32-36美元/公吨。1.6-1.7(Fe20-25%)镍矿主流价格为360-400元/吨,外盘价格为41-47美元/公吨。1.8-1.9(Fe15-20%)高镍矿主流价格为470-540元/吨,上涨10元/吨,外盘价格为55-65美元/公吨,上涨4美元/公吨。

低镍高铁矿上涨受阻,寻求稳定。最近工厂询盘稍显冷却,实际成交乏力,贸易商乐观心理稍受打击。大部分低镍高铁矿成交不甚乐观,但仍然乐观看待后市。本周矿价没有上扬报价,钢厂提货速度较为缓慢,其中,有部分钢厂在港口有自己的资源,暂时对港口贸易现货资源消化较慢。极少量期货资源成交一般,价格偏高。京唐港低镍高铁矿上周减少20万吨,钢厂自提资源较多,本周库存不变。

高镍矿市场坚挺,价格小幅上涨,成交稍显不畅。港口现货资源整体相对稍紧,价格小幅上涨,议价空间较小。期货报盘积极性增高,陆续进口资源稍有增加。上周不少工厂已经备货完成,能保证1-2个月的正常生产水平。在备货期间,并未明显拉涨镍矿价格。本周工厂开工率较为稳定,出货意向未有提高。目前处于价格刚刚抬头期间,工厂目前仍按前期价格采购,成交稍显不畅,整体尚可。工厂在第四季度利好宏观积极条件及LME镍强势反弹的支撑下,或加大开工意向。

运费方面:菲律宾至天津港的运费为11美元/公吨持平,印尼至天津港的运费为14美元/公吨,与上周持平。运费上涨1美元/公吨,主要是因为印尼电煤放量,运输船只增加,造成镍矿运输船只相对减少的原因。而且从港口到港数量来看,天津港和连云港、日照港等港口近期到港情况尚可,船只较多,也带动了运费的拉涨。本周过后,国内空船逐渐增多,后期运费或许下降。

成交情况:本周镍矿成交稍有起色,低镍高铁矿受钢厂询盘转淡而冷清,小部分贸易商出货心理加强,报盘增多,价格仍受心里支撑而坚挺。高镍矿成交尚可,工厂按需采购的基调不变,报价小幅上扬,不过成交价格暂时稳定。部分贸易商成交量较多,用贸易商的话说,可惜没有赚多少。可以看出,目前利润稀薄。

库存量稍稍回落,工厂整体需求量增大的同时,镍矿的进口量也在大幅增加。港口从较为严重的滞销困境走出,加之本周实际到港量较多,可见工厂的实际需求尚可,针对期货的依赖度依然较高。

后期预测:低镍高铁矿的价格起码是坚挺,后期若受国内宏观政策、经济利好因素等支撑,价格则跟随铁矿石的价格而小幅上扬。但是,据贸易商反应,目前港口库粗依然高企,成交不畅成为目前较大的问题,盘整的期间或较长。

高镍矿价格本周小幅上扬,LME镍的强势表现给予支撑,不过这只是镍矿价格触底反弹的表现,当然LME镍起到推波助澜的作用。贸易商看到希望,加大进口意向,后期较为乐观。不过,据工厂反应,目前工厂生产正常,采购面以谨慎为主,同时或有部分工厂后期或面临资金压力的问题,也是影响后期采购镍矿的主要因素。LME镍反弹不佳,其库存并未因此而减少,所以还是观望为主。由此可见,高镍矿这次涨价之后,或步入价格弱势盘整的阶段。

数据来源:国内港务局

库存方面:7日我的钢铁网统计,国内港口镍矿库存约为2055万吨环比减少29万吨。连云港260万吨增5万吨,日照港175万吨减5万吨,岚山港305万吨增加35万吨,京唐港320万吨平,天津港520万吨减30万吨。

联系人:赵倩男021-26093223

3.电解镍:

伦镍震荡 美非农牵人心

本周LME镍冲高回落,止步于18000下方,表现不甚理想。截止周四收盘,本周伦镍累计跌幅为1.98%,累计下跌348美元/吨。本周五晚间有美国11月的非农就业数据公布,成为市场最瞩目的焦点。本周每日LME镍行情明细如下表所示:

(注:现货报价为每日10:30报价)

再来回顾一下本周的一些重要消息,1)本周多国11月份采购经理人指数公布。中国11月份汇丰制造业PMI终值公布,为50.5,前值为50.4。德国11月PMI终值为46.8,与前值和预期一致。欧元区的PMI为46.2.也与预期和前值一致。美国的11月markit制造业PMI终值为52.82,高于上月0.4。可以看出目前世界各大经济体的经济仍在低位运行,近两月有见底逐步回升的趋稳。2)本周美国还公布了10月工厂订单月率终值为+0.8,前值为4.8,出现较大幅度下滑。3)周四晚间9:30分美国公布了12月1日当周初请失业人数,前值为39.3万人,预期为38万人,公布值为37万人。周五晚间9:30还需要重点关注本周最重磅的美国非农数据,由于受到飓风桑迪的影响,美国非农数据将不容乐观,市场目前普遍预计美国11月非农就业人数将增长9.3万人,失业率为7.9%,如果非农低于预期,可能会刺激市场对美联储QE的进一步预期,美元将走弱,而大宗商品及基本金属镍将走强。

从伦镍的技术走势来看,目前伦镍已经跌破5日、10日均线,短期有走弱的迹象,前期高位部分投机资金逢高减仓,等待周末消息面的指引。而在周五亚洲交易时段,伦镍波动较小,观望气氛较浓。而从本周伦镍的库存变化来看,本周库存累计增加2280公吨,达到了138654公吨,再度刷新了年内新高。欧洲经济低迷需求不振,供大于求的影响之下,库存增加的库面仍难扭转。

国内现货市场波澜不惊,周一由于伦镍大涨现货也跟随大涨,贸易商积极出货,收货行为也多有出现,市场看涨情绪高涨,随后经历了三天的盘整走势,而周五风云突变,在外盘的指引下大幅调价,有部分贸易商出现抛货行为,多数贸易商仍持谨慎过周末的态度。目前多数贸易商仍反应,下游拿货少,需求不佳,交易多为贸易商与贸易商之间。本周金川在周一及周三,周四连续调出厂价+2500元/吨,-1500元/吨和+500元/吨,调价频率实为罕见,也出乎了市场的预料,目前金川紧跟现货市场步伐,脱离了原先大涨大跌之后才调价的惯例。在非农来临之际,谨慎操作已经成为了市场的主基调,非农带来的巨大波动给市场更多的不确定性。预计下周现货市场周初将有大的波动,总体将以稳为主。

联系人:张立文021-26093973

二、铬系:

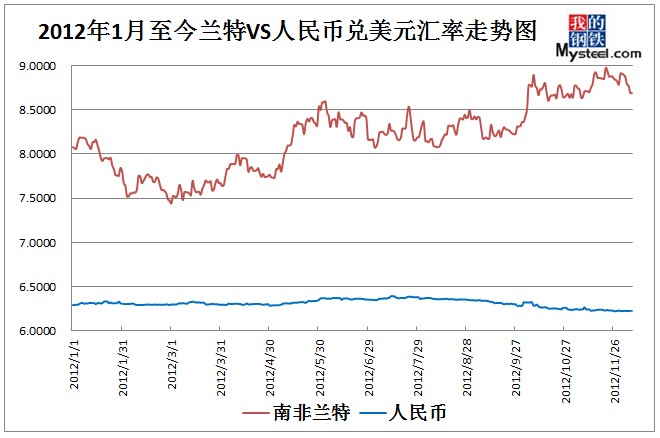

1.汇率

7日美元汇率:兑人民币6.2286,周环比降0.02%;兑兰特8.6892,周环比降1.08%;兑里拉1.7900,周环比升0.18%;兑卢比54.141,周环比降1.29%;兑坚戈151.325,周环比升0.51%。

数据来源:我的钢铁网

联系人:刘华021-26093224

2.铬矿

受下游铬铁厂询盘采购影响,本周铬矿市场矿商信心增强,部分商家封盘不报,惜售心态较浓,现货块矿报价涨1-2元/吨度,实际成交涨0.5-1元/吨度。目前,主流块矿40-42%品位多报在46-47元/吨度,南非粉40-42%主流报价维持在31-32元/吨度,土粉46-48%报盘在44-46元/吨度,市场整体心态好转,本周贸易商直接相互找货较多,随着询盘增加,市场出货意愿低。

外盘方面,南非40-42粉矿报170-175美元/吨,44-45%粉报195-200美元/吨。土粉46-48%不少报在275美元/吨,个别有报到280美元/吨,土块42%报在250美元/吨左右,外盘整体报价涨约5美金/吨,由于外盘出货意愿不强及国内观望气氛浓厚,导致外盘实际成交量并无明显增长。阿曼,伊朗,巴基斯坦等资源外盘价格盼涨心态浓,报盘较少。

目前铬矿市场整体较复杂,报价混乱,多数盼涨心切,压货不出,虚高报价下,铬铁厂采购价格微微上调,反以矿价上涨为由胁迫钢厂采购上调价格。短期铬矿市场余热尚存,在外盘不报价及高报价的情况下,国内不少商家担心现货资源消耗之后难补货,因而预计下周铬矿市场仍以小幅拉涨为主,实际成交有待观察下游铬铁厂采购及出价情况。

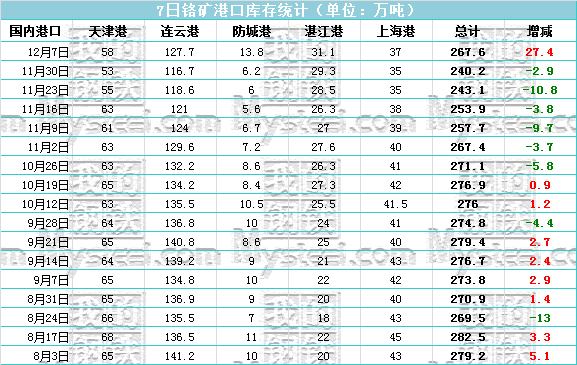

数据来源:国内港务局

7日铬矿港口库存267.6万吨周环比增27.4万吨,其中天津港58万吨增5万吨,连云港127.7万吨增11万吨,上海港37万吨增2万吨。

联系人:金丽丽021-26093821

3.高碳铬铁

本周国内铬系合金市场价格出现了小幅的上调,主要原因是相应的钢厂采购价格出现了一定幅度的调整。截止周末国内铬铁的报价全面上涨至7100-7300元/基吨。全国实际成交均价已经全面超过7000元/基吨的水平,且短期内价格将以坚挺,小幅上涨为主。外盘铬铁方面,因为南非的电力回购造成的产量下降,导致市场价格坚挺上扬,目前南非铬铁的报价已经在0.87-0.88美分/磅铬,印度铬铁的价格甚至更高。但是因为人民币升值的关系,虽然外盘价格上扬,但是折合人民币价格基本与国内成交价格持平,在7200-7250元以上。且后期外盘铬铁的价格还将继续跟随国内市场铬铁价格上扬,暂时不会与国内市场造成博弈,即便出现博弈,在冬储期间,优势依然是国产铬铁较大。

本周国内中小型不锈钢厂的铬铁采购价格参考前期大钢厂的采购价格陆续出台,价格也多少有些上调,目前采购价格与市场成交价格基本持平,含税价格在7000-7250元/基吨,现款包到的水平。以目前铬铁市场的情况来看,国内铬铁的供应情况相对比较乐观,前期的群里打压迫使供货商目前联合起来抬价保本。加上钢厂的生产需求短期内不会改变,因此国内铬铁的价格短期内还有被供货商炒作上扬的可能。尤其是在后期外盘铁因为国外圣诞节假以及国内春假的双假影响下,对国内铬铁的价格影响相对较小。通过与国内部分客户的交流以及特钢协会前期提供的数据,我网对上下游的铬系资源情况做一个预估,供大家参考。今年不锈钢粗钢产量1500余万吨,所需铬铁380万吨左右,进口铬铁150万吨,国产铬铁产量在250万吨左右属于供需平衡。截止11月底国内铬铁产量280万吨,预计年底产量305万吨左右,消耗铬矿资源765万吨,截止10月铬矿进口总量790万吨,铬盐使用量50余万吨。预计铬矿全年进口量超过900万吨。(数据由Mysteel编辑,仅供客户参考,请勿作他用)

综合上述原因,下周国内铬系合金市场的价格将以坚挺为主,短期内由于铬铁供货企业对于铬铁资源的认为操作,铬铁价格下一次采购价格仍有上调的空间。而铬铁价格上调空间大小与原料铬矿的价格有着密切的关系。目前铁厂还是以保利润为主,若原料的价格下调造成生产成本的下降,那么钢厂后期采购价格的上调幅度将会非常有限,甚至可能走出反向走势。因此铬矿资源后期价格能否坚挺,成为影响整个市场价格变化的几个主要原因之一。以目前矿的情况来看,价格稳定坚挺的可能性较大,上调或者下调的可能性较小。

联系人:奚震威021-26093221

4.低微碳铬铁

本周低微碳铬铁平稳运行,询盘成交较为清淡,现市场主流出厂含税低铬FeCr55C25报价11800~12100元/实吨,微铬FeCr55C10报价12000~12300元/实吨,微铬FeCr55C6报价12300~12600元/实吨,硅铬合金7600~7700元/吨。商家保稳心态较浓,低价出货意愿不高。

随着国内几大钢厂小品种铬铁采购价格的陆续出台,且价格打压幅度仍较大,市场的情绪也再次转向悲观。但因目前成本下降幅度非常有限,所以厂家及贸易商跟降出货意愿不强,目前商家稳定价格心态较为浓厚。

硅铬合金虽然面临着原材料铬矿的坚挺和高碳铬铁的上涨,但由于最近下游低微碳铬铁厂采购积极性依旧较差且采购数量较少,硅铬合金厂家在库存和资金压力下也不得不再次下调硅铬合金出厂价格。

由于硅铬合金降幅有限,部分低微碳铬铁厂家依旧表示暂时不会大量采购,待低微碳铬铁行情稳定或是硅铬合金价格降到其心理价位后再考虑大量采购生产。目前由于价格弱势和下游需求低迷,不少地区低微碳铬铁厂家开工率下降明显,而部分地区则由于资金流动遭遇瓶颈而被迫处于半停产状态,市场整体活跃度较差。而正常生产销售的企业为保证持续运营暂时也不考虑紧跟钢厂价格进行调整,还会参考成本和需求状况,再观察一段时间后再做决定。

在硅铬合金价格企稳较难,且下游需求依旧疲弱且不见好转情况下,料短期内低微碳铬铁市场或将继续被拖累而从部分地区开始出现小幅调整。

联系人:刘华021-26093224

三、电解锰:

受钢厂采购收尾,市场需求转弱影响,电解锰市场本周整体表现弱稳,周初,市场成交小幅下滑,99.7%电解锰片湖南,贵州主流出厂报在12800-12900元/吨,97#锰锭主流报盘在13700元/吨附近,江浙沪地区电解锰片报在13400元/吨左右,整体报盘较上周跌约100元/吨,市场回归理性,电解锰厂家出货意愿增强,下游观气氛浓厚,江浙沪地区贸易补货较少。

据市场不少电解锰厂反映,近期多数在交单中,并无太多现货投放市场,而原料方面整体弱稳,因而电解锰市场价格得以支撑,此外,广西电解锰厂近期当地雨天较多,对矿石供给造成一定影响,因而当地企业低价出货意愿不强。

下游不锈钢市场,无锡市场201冷卷主流成交价在11200元/吨;202市场报价在15600元/吨位置,整体持稳,12月联众钢厂盘价304冷热轧均下调700元/吨,200系冷热也下调250元。就此次钢厂盘价和现货市场资源状况来看,钢厂有意在稳定市场价位,尽量维稳200系市场资源价格,年底市场虽下游需求不济,但短期200系整体市场以稳为主,在原料及下游市场有利支撑下,预计电解锰下周报盘波动不大,实际成交或伴有阴跌。

联系人:金丽丽021-26093821

(Mysteel.com资讯部编辑请勿转载)