BHP最新价格调整对锰矿进口量及现货价格的影响

3月份,国内锰矿市场受硅锰合金影响成交低迷,价格下跌。而此时BHP锰矿CIF至国内的价格却连续上涨。在本月21号,市场传来BHP锰矿CIF价格继续上涨消息让贸易商和厂家苦不堪言,市场参与者开始质疑BHP报价上涨的合理性,以及报价上涨后的实际成交量是否能达到BHP的预期。

图一是澳矿进口量和价格之间的关系图。从上图,我们看到,在2012年1月份澳块CIF价格达到了11年以来的最低点,相应的进口量也达到了最低点。不过随后,澳块CIF价格并没有发生变化,而澳矿进口量开始增加,并且在2011年12月份之前澳矿进口量变化幅度较大而在1月份之后澳块进口量变化则相对平缓。很奇妙的是,在2011年12月份之前澳块CIF价格最低价是在5.5美元/吨度,在而12月份至13年1月份的时间段内,澳块价格的变动范围是4.75-5.4美元/吨度。

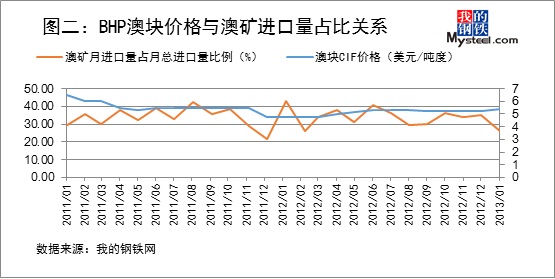

图二是BHP澳块价格与澳矿进口量占月总进口量的一个关系图。图二显示,当澳块CIF价格下降的时候澳矿月进口量占月总进口量比例会上升,而价格在上涨的时候澳矿月进口量占月进口总量比例就会下降。对此,合理的解释是,当澳矿价格上涨的时候贸易商或者工厂,也就是国内锰矿消费者更倾向于购买其他锰矿。澳矿相对于其他锰矿属于正常物品(主流锰矿),而其他诸如马来西亚、印尼等则属于低档物品(非主流锰矿)。

由于澳矿是属于主流,当价格下跌时澳矿进口就会出现增加(例如图一中黑色圆圈部分所示)。而图一显示澳块CIF价格在4.75至5.4美元/吨度的时候,澳矿进口量随价格的变动幅度变动平缓。在5.5美元/吨度的价格之前,澳矿进口量随价格的变动幅度较大。也就是澳矿价格在4.75至5.4美元/吨度之间澳矿价格需求弹性较差。在该价格区间澳矿很难找到替代品,工厂和贸易商更倾向于购买主流锰矿。而在5.5美元/吨度以上的价格时澳块的垄断性减弱,有主流矿购买者开始选择非主流锰矿。

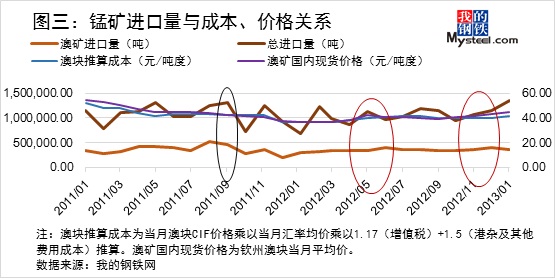

再来看图三,当国内现货价格从低于推算成本的向高于推算成本变动的时候,当月的锰矿进口量及澳矿增加(图三红色圆圈部分)。而当澳块国内现货价格从高于推算成本的向低于推算成本变动的时候(也就是现货价格开始倒挂的时候),澳矿进口量减少,而锰矿进口量则不一定减少(图中黑色圆圈部分)。原因就是当澳矿成本高于现货价格的时候,非主流矿的成本并不一定高于现货价格。

根据上面的分析,我们得出:一,当澳块CIF价格高于5.5美元/吨度的时候,澳块在市场上的垄断性减弱;二,当现货价格与澳块期货价格开始倒挂的时候,澳矿的进口量会减少。而此时,最新的澳矿CIF价格为5.95美元/吨度,高于5.5美元/吨度。现货价格又已经有了倒挂的趋势。在这种情况下,显然的,国内工厂及贸易商会更倾向于消费非主流锰矿。近期越来越多的工厂和贸易商有了寻找其他锰矿外盘信息的意愿也可以印证这一点。那么在接下来,我们应该可以预计到澳矿进口量会出现下降,而非主流锰矿的进口量占锰矿进口总量的比例将开始增加。对于文章开头市场参与者的质疑,笔者也认为BHP此次报价上涨有些牵强,BHP方面的订货量可能会减少。

而对现货价格的影响方面,BHP虽然此次价格上调或许是出于用成本来稳定现货价格或则硅锰合金价格的目的。但是BHP这种做法会成功的前提是锰矿供应量相应减少,使得价格与需求关系朝着有利于卖方的方向移动。但是由于此时价格已经高于5.5美元/吨度较多,除非其他矿山都一致跟随BHP价格做相应幅度的调整,否则很可能出现的情况是,澳矿的替代品增加,锰矿的供应量并不一定会减少。我们不排除CML、OM、康密劳及淡水河谷等矿山会采取和BHP一致的做法,但是其他非主流矿种价格谁可以保证会做采取价格上涨的做法?那么在这种情况下,现在的价格与需求就很难达到平衡点。并且从下游市场来看,4月份硅锰合金价格下跌趋势已经明确,如果锰矿价格不顾市场需求强行上涨那么很可能出现会导致开工的厂家停炉,导致锰矿需求量减少,BHP不仅没有起到预期的作用反而给市场带来了负面影响,现货市场锰矿过多压港,甚至可能会导致在未来的一段时间内现货市场锰矿价格的快速下跌。

BHP此次价格调整对自身锰矿市场带来了负面影响,同时也给了其他非主流锰矿在国内市场复活的机会。在5月份及之后的月份,我们或许可以预计到非主流锰矿占国内锰矿进口总量的比例将会开始出现增加。而现货价格却受由于供给量维持不变而需求量减少继续下跌。

注:文中所有涉及到BHP价格的月份均为国内贸易商开始决策订货的月份的最新价格,并非锰矿实际到港的月份。

(Mysteel.com资讯部编辑 请勿转载)

联系人:叶少鹏 联系方式:021-26093836