2013年8月份锰矿市场月度报告

概述:进口锰矿市场8月份行情弱势阴跌,成交一般。港口锰矿贸易商一致认为市场在8月份过于平静,没有太多的波澜。8月份,锰矿市场在询盘、成交以及价格变动上各个方面无一不贴合平静二字。市场呈现平静的因素一方面是锰矿市场本身处于低迷之中,而另一方面则是持续低迷的行情导致市场参与者近期对锰矿市场的关注度减弱。本月,除月初BHP等矿山调价的消息在市场引起一定的波动之外,市场再无其他消息传来。虽然市场整体让人感觉平静,不过矿价却在这种平静的环境中悄无声息的弱势下行。本月,Mn48澳块港口现货贸易商报价跌至42-42.5元/吨度,且港口一度有低价成交的现象出现。Mn38南非半碳酸块价格虽然报价上相对平稳,但是实际成交价格却仍有所下行。其余矿种中,Mn46加蓬块港口现货价格跌至38.5元/吨度左右,Mn46巴西矿也跌至37.5元/吨度,价格均较上月底有所下行。贸易商心态方面,认为后续还将继续阴跌的居多,认为后续可能会趋稳的占少数。

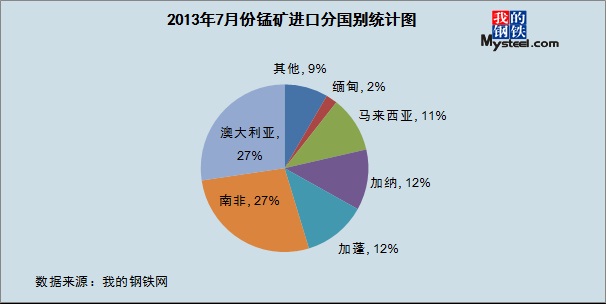

一:7月份锰矿进口统计

7月份,我国共进口锰矿134.5万吨,环比增加13%。锰矿进口金额为26845万美元,进口金额环比增加18%。其中澳大利亚、南非两国锰矿进口量均有所增加。7月份我国从澳洲进口锰矿数量与从南非进口的锰矿数量相当,其中澳洲锰矿进口量为36.780万吨,而南非锰矿则为36.777万吨。来自这两个国家的锰矿进口总量约为63.5万吨。进口量排名第三、四、五位的分别是来自加蓬、加纳和马来西亚这三个国家的锰矿。加蓬锰矿7月份进口量为16.4万吨,比六月份17万吨的进口量略减。加纳锰矿7月份进口量则为15.7万吨,进口量环比增加较多,增幅为112%。马来西亚7月份进口量则为14.5万吨,相比6月份11.9万吨的进口量也有所增加。其余几个国家锰矿进口量合计则约为24万吨。

从7月份,国内加蓬锰矿进口量为16.4万吨,环比减少3.6%,同比增加134%。加蓬锰矿进口量今年来已经连续数月在15万吨左右。Mysteel统计数据显示,今年1-7月份国内加蓬锰矿进口量为91.7万吨,比去年1-7月份的加蓬锰矿进口量增加了43.7万吨,增幅达91%。进口量大幅增加的背后显示出了加蓬锰矿产量的扩张。据埃赫曼方面数据显示,今年上半年其锰矿产量为176.7万吨,比去年上半年扩产了35%。锰矿市场后续压力承压。

二:国内港口库存情况

截止2013年8月30日港口库存总量约为238.9万吨,环比减少1.2万吨。北方天津港、连云港两个口锰矿库存量均有所增加。天津港锰矿库存量135万吨增加至137万吨,连云港则从11万吨增加到12万吨。钦州港本月锰矿库存量继续减少,库存量从81万吨降至76万吨。南方北海、湛江两港库存量也有所减少,防城港锰矿库存量本月小幅增加。上述三个港口的锰矿库存量目前分别为3.8,8.1,和2万吨。8月份期间,港口锰矿库存量变动都相对平稳。

三:港口现货情况

进口锰矿现货方面,8月份整体来看市场处于阴跌状态下,在进入中下旬后,市场跌势较之前略大。主要表现为澳矿价格下跌。Mn48澳块港口现货价格本月跌至42-42.5元/吨度左右。在澳矿价格的影响下,巴西、加蓬等锰矿现货价格也有小幅下行。而南非锰矿现货价格本月也有小幅阴跌,但是跌幅相对并不明显。目前Mn38南非半碳酸矿现货价格基本维持在35.5元/吨度左右。

8月份期间,市场并没有太大的利空或者利好消息。在8月初,BHP下调了锰矿期货对华报价,Mn45.5澳块期货报价从5.95美元/吨度下调到5.5美元/吨度,虽然跌幅较大,但是并没有给现货价格带来太多压力。而8月底,下游硅锰市场虽然传来较大利好,硅锰钢厂招标价格上涨,但是也没能有效对锰矿现货市场带来影响。

四:进口锰矿外盘报价分析

本月初,BHP对其部分锰矿下游客户公布了最新的锰矿期货报价。Mn45.5澳块CIF报价为5.5美元/吨度,下跌0.45美元/吨度;Mn48澳籽CIF报价为5.3美元/吨度,下跌0.35美元/吨度。

7月底,BHP曾对南非锰矿CIF报价做出了较大幅度的调整。此后市场参与者一直在等待观望BHP出台澳矿CIF报价。而鉴于之前南非锰矿及其他矿山的调整幅度,BHP此次报价并没有在市场上引起太多的变动。相反的,在BHP报价出台后,市场反而变得平静,现货价格并没有受到期货价格过多的影响。根本原因上看,一方面是由于期货报价本身和现货价格相差并不大,而另一方面市场前期期货报价居高导致港口贸易商期货订购量减少,奥后港口流通现货实际减少。在上述两方面因素作用下,BHP期货价格调整后让贸易商觉得即使期货到港带来的自己也并不大,市场反而有所稳定。

五:预测

本月底,下游硅锰市场传来利好——河钢9月份硅锰招标价格上涨200元/吨,招标价格为7200元/吨。之前疲软的硅锰市场开始反弹。而与硅锰市场相反的,锰矿市场在本月初面对的却是国外矿山集体下调外盘价格的消息。从市场基本面看,此次硅锰合金价格上涨的根本原因是硅锰市场供需关系的转变。而此次硅锰价格上涨是否会给锰矿市场带来比较实质性的变化则还有待观察。从市场供需关系上看,此次硅锰价格上涨在短时间内不会给市场需求带来太大的变化,进一步的影响可能会在9月份中旬后或者10月份才能有所体现。不过在市场信心上看,硅锰价格上涨后在贸易商心态的转变上会带来积极影响,相应的会对锰矿市场带来一定的支撑。而从锰矿成本上看,虽然各大矿山在8月份纷纷降价,但是价格调整过后实际期货与现货价格的差距并不大,也就是期货对现货价格的底部支撑力依旧存在。在这种情况下,随着锰矿下游市场环境的改善,市场下行压力减弱,锰矿市场必然会向着利好的方向发展,也就是说锰矿市场下行趋势会减弱。不过市场想要在9月份回暖则仍存在较大难度。本质上看,一方面是锰矿供应量仍旧较大,国外矿山产量扩张仍旧没能得到合理的释放;第二方面也是上面所提到的,硅锰价格上涨短期内不会给锰矿市场带来太多的需求增加。市场在9月份弱势维稳的可能性较大,价格可能会略向下波动0.5元/吨度左右。

(Mysteel.com资讯部编辑 请勿转载)

联系人:叶少鹏 联系方式:021-26093836