10月镍市场弱势震荡

概述:9月LME镍受国际部分宏观数据、不锈钢需求转淡的利空影响,拖累市场信心。LME镍结算价在整个月份震荡走势,波动非常大,整体在13540-14090美元/公吨区间震荡,走势偏弱,而其库存量仍然在创新高。不锈钢本月走势以弱势下行为主,需求短期好转后弱势难改,无锡市场不锈钢库存波动不大。镍矿市场本月呈现下调后弱势维稳,港口现货累计下调20元/吨,期货累计上涨1美元/公吨,镍矿还运费受菲律宾雨季影响而坚挺上扬,港口库存量受上月镍铁表现较好而消耗较快。镍铁本月走势以弱势维稳为主,部分资源(高镍铁)小幅下调,下调幅度约为10元/镍。各地区生产情况稍微好转,但整体供应意向偏弱,求稳成为主要心理态度。

一、LME镍市场概述

1、LME镍结算价弱势回调其库存继续攀升

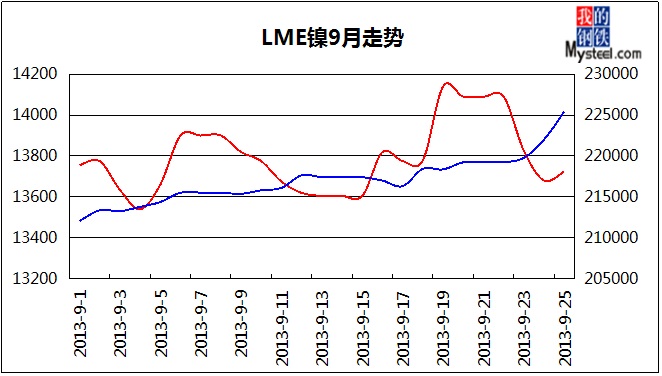

9月LME镍受国际部分宏观数据、不锈钢需求转淡的利空影响,拖累市场信心。LME镍结算价在整个月份震荡走势,波动非常大,整体在13540-14090美元/公吨区间震荡,走势偏弱,而其库存量仍然在创新高。

据我网统计,截止9月27日本月LME镍各数据变化为;LME镍结算价从13755美元/公吨弱势下行至13725美元/公吨,下调30美元/公吨,幅度约为0.22%。库存从212070公吨增加到225426公吨,增加13356公吨,上涨6.29%。(如图1)

图1:9月LME镍结算价与库存走势图(数据来源:云终端)

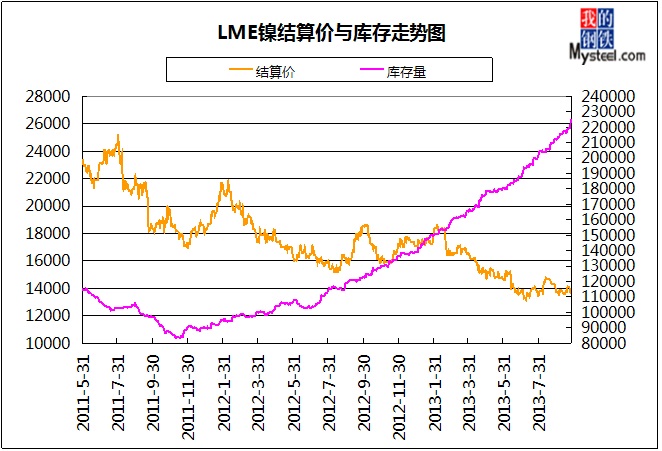

2013年1-9月LME镍结算价从17100美元/公吨下降至13725美元/公吨,下跌3375美元/公吨,幅度为19.74%。其库存量从139074公吨上涨至225426公吨,增加86325公吨,幅度为62.09%。(如图2)

图2:LME镍结算价与库存走势图(数据来源:云终端)

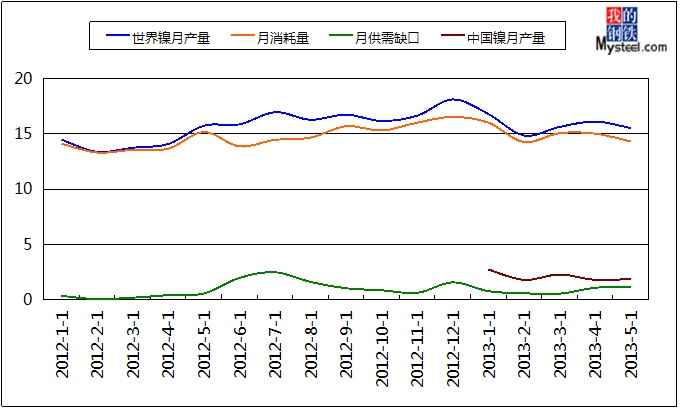

数据显示(如图3),世界镍产量仍然高企,下降趋势不明显,国内镍产量(1-5月)小幅下降,而镍表观消费量也呈现下滑趋势。从下图看出,LME镍供应过剩仍然明显,LME镍结算价仍会弱势震荡。据伦敦9月17日消息,国际镍业研究组织(INSG)周二公布的月度公告称,今年1-7月全球镍市场供应过剩9.03万吨。公告中显示,1-7月初级镍消费总量为1107600吨,而同期初级镍产量为1017300吨。1-7月镍矿石总产量为126.3万吨。最新数据显示,6月生产商持有的镍库存为91800吨,较5月的87400吨增长。

图3:世界镍产量、中国镍产量、镍消耗量对比图(数据来源:云终端)

2、未锻轧镍进出口情况

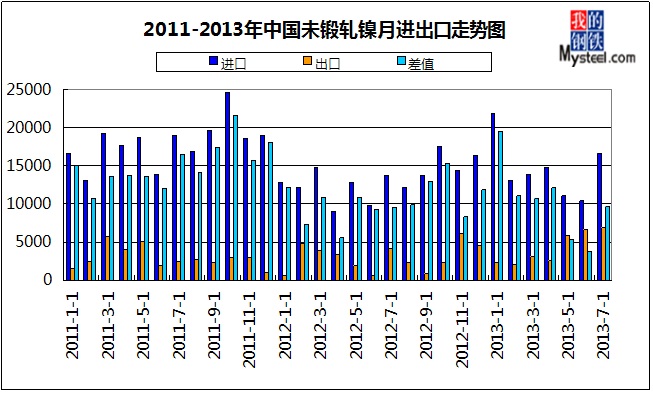

数据显示,2013年8月中国未锻轧镍进口量为14296.1,环比7月(16669.6)减少2375.3吨,今年累计进口量为116175.88吨,平均月进口量为14521.9吨。8月中国未锻轧镍出口量为5470.1吨,环比7月(6956.7)减少1486.6吨,今年累计出口量为34966吨,平均月出口量为4374.5吨。8月其进出口量差值为8826吨,累计差值为81178.9吨(说明进口量仍然较大,而且国内镍以自用为主)。(如图4)

图4:中国未锻轧镍月进出口走势(数据来源:云终端)

二、镍矿市场概述

1、镍矿价格弱势下行

9月镍矿市场整体走势偏弱,幅度不大,高镍矿需求虽然有所好转,但其价格却未受到拉涨,反而弱势下调,部分港口资源报价下调,幅度为20元/吨,期货累计上涨1美元/公吨。受上月镍铁价格大幅上涨支撑,各工厂生产情况变为积极,港口现货消耗速度变快,加之印尼期货进口量仍维持250万吨左右的水平,镍矿港口现货库存明显下滑。

图5:2013年镍矿价格走势(数据来源:云终端)

9月份品位为0.9-1.1(Fe50%)的低镍高铁矿价格为300-320元/吨,较上月上涨20元/吨,外盘报价37-38美元/公吨,上涨3-4美元/公吨。近日市场频频反映低镍高铁矿市场活跃,并非是成交增多,而是期货、现货价格稳中求涨。虽然目前主流价格仍保持平稳,但矿商态度较为坚挺,菲律宾雨季的原因又被提及,海运费也坚挺。部分铁50%的低镍矿资源FOB报价为26-27美元/公吨,而菲律宾至连云港的运费已有13美元/公吨,可以推算出到连云港的CIF价格约为39-40美元/公吨,成交价约为38-39美元/公吨。因菲律宾雨水较多而运输较难,价格上涨。最主要的原因也是因为低镍铁的价格处于上涨通道,加之铁矿上涨同样带动了低镍高铁矿的需求。

高品位镍矿价格受到低迷市场影响下行,现货资源报价重回低位,下调幅度20元/吨。以连云港、天津港为主,镍1.8%、铁15-20%的高镍矿期货报价为CIF46美元/公吨,天津港车板含税价为350-360元/吨。镍1.9%、铁15%的高镍矿期货报价为CIF53美元/公吨,天津港车板含税价为420-430元/吨。高镍矿现货成交整体不佳,价格已显下调趋势(如图5)。前期高价进口的高镍矿资源大部分滞留在港口,以致多数资源封盘停售。经过近几个月的消耗,高镍矿现货资源稍显紧缺,由前期的被动封盘转为主动的停售,心态发生了明显的变化。1.9%和2.0%规格的高镍矿期货成交尚可,价格呈现小幅度阴跌,期货受到镍矿海运费的支撑,波动较小。前期因镍铁市场突然好转,国内针对高镍矿期货的采购意向小幅增加,特别是以1.9%、2.0%这种高品位资源居多。而1.8%的资源价格仍徘徊在开采成本线左右,矿山主考虑资源出口仍不以1.8%资源为主,加之8月份印尼斋月的影响,印尼出口高镍矿量较上月实则没有明显增加。

2、镍矿库存量呈下滑趋势

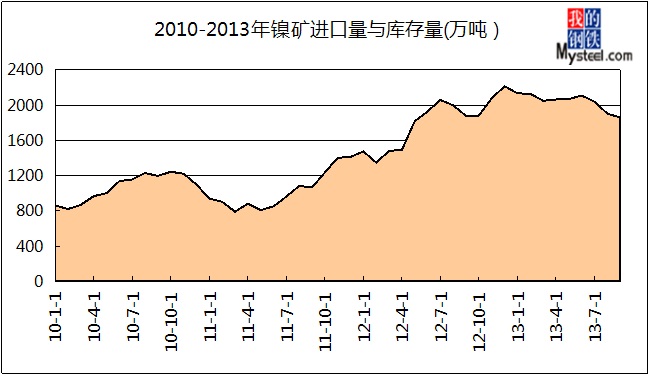

截止9月27日,2013年9月镍矿库存1860万吨,环比减少45万吨,同比减少18万吨(如图6)。其中天津港库存量为550万吨,环比减少70万吨,同比增加120万吨;连云港库存量为290万吨,环比增加10万吨,同比增加60万吨;日照港库存量为155万吨,环比持平,同比减少33万吨;岚山港库存量为230万吨,环比持平,同比减少10万吨。

库存下滑主要是因为前期高价进口的高镍矿资源大部分滞留在港口,以致多数资源封盘停售。经过近几个月的消耗,高镍矿现货资源稍显紧缺,由前期的被动封盘转为主动的停售。同时,镍铁上月的大涨趋势拉动了镍矿的需求,镍矿库存下滑较快。

图6::210-2013年镍矿库存量走势图(数据来源:云终端)

3、8月镍矿进口量回落

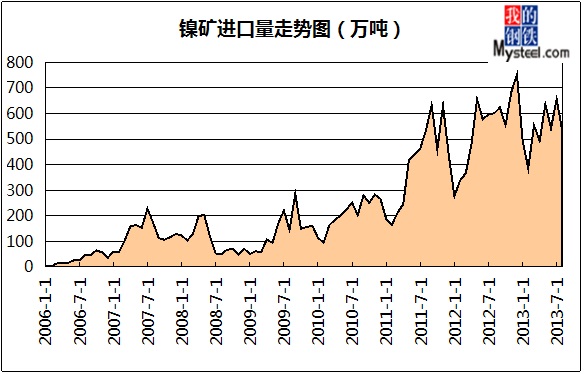

2013年8月镍矿进口总量525.8万吨,较上月减少130万吨。从菲律宾进口量为285.2万吨,较上月减少110万吨,幅度为27.84%;从印尼进口量为236.4万吨,较上月较少约20万吨,幅度为7.84%。

数据显示,2013年1-8月累计进口镍矿总量约为4297.1万吨,平均月进口量达537.1万吨。(如图7)

图7:2006-2013年镍矿进口量走势图(数据来源:云终端)

由于国内高镍矿市场前期非常低迷,成交受困,印尼出口的高镍矿意向仍然不高,但从印尼的进口量基本持平。从菲律宾进口的低镍高铁矿的进口量有所下滑,幅度为27.84%,因菲律宾雨水影响。前面也提到印尼进口量为明显增加的原因是因为矿山主出口1.8%资源的意向仍不大,又加之雨水影响。作为印尼高镍矿主要目的港的天津港进口量明显下降,8月份天津港的进口量约为60万吨,明显低于前期水平,而9月份天津港的完成量也仅仅达到月80万吨。各港口完成镍矿量如表1:

表格1:国内主要港口完成镍矿

|

港口

|

连云港

|

日照港

|

岚山港

|

天津港

|

京唐港

|

营口港

|

|

1月

|

120

|

55

|

55

|

180

|

15

|

30

|

|

2月

|

135

|

45

|

55

|

200

|

15

|

45

|

|

3月

|

150

|

15

|

55

|

215

|

15

|

20

|

|

4月

|

75

|

40

|

45

|

125

|

65

|

15

|

|

5月

|

95

|

50

|

75

|

125

|

110

|

50

|

|

6月

|

105

|

50

|

50

|

75

|

90

|

55

|

|

7月

|

120(预计)

|

20

|

25

|

100(预计)

|

未确认

|

未确认

|

|

8月

|

165

|

30

|

20

|

60

|

未确认

|

15

|

|

9月

|

170

|

30

|

50

|

80

|

未确认

|

未确认

|

4、镍矿表观消费量亦回落

据我网不完全统计数据显示,8月份镍矿表观消费量为595万吨,较7月(725万吨)减少130万吨,同比(557万吨)增加38万吨。2013年1-8月镍矿表观消费量累计为4702万吨,平均月消耗量为587.7万吨。(如图8)8月份镍铁走势并未明朗,仍处下行阶段,各工厂生产态度谨慎,导致8月份镍矿表观消费量回落,预计9月份表观消费将再大幅增加。

图8:2010-2013年镍矿月表观消费量走势图(数据来源:云终端)

三、镍铁市场概述

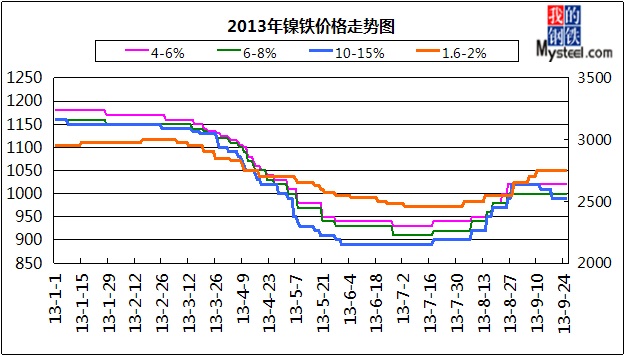

1、镍铁市场涨后回调

9月LME镍大幅震荡后弱势下行,不锈钢市场本月整体表现低迷,导致镍铁市场在大涨后弱势回调。钢厂采购需求表现正常,前期镍铁市场供应紧缺的局面得到缓解,那么钢厂重新回归打压价格的局面,高镍铁价格小幅回调(如图9)。截止月底,1.6-1.8%镍铁主流价格在2700-2750元/吨,上涨100元/吨;4-6%镍铁报1020-1040元/镍,环比持平,10-15%镍铁报990-1000元/镍,较上月下调20元/镍。

图9:2013年镍铁价格走势图(数据来源:云终端)

本月低镍铁实际需求无明显上涨,但因作为原料的镍矿、焦炭价格上涨,低镍铁价格也上扬。据了解,山东地区低镍铁厂开工情况一般,供货意向亦一般,价格试探上扬。

从钢厂的采购态度了解到,太钢执行990-1015元/镍采购价,较上一轮平;张家港浦项维持上一轮高镍铁的采购价格,执行1000元/镍(到厂含税),采购意向较之前明显下滑;酒钢执行1040元/镍(到厂含税、半承兑),采购量为常量3万吨;宝钢定价为1000元/镍,较上轮下调20元/镍;青山执行980-990元/镍(到天津含税)的价格,较上轮下调20-30元/镍,采购意向稍弱;西南不锈执行1020-1030元/镍采购价,联众执行1020元/镍采购价格,均下调30-40元/镍。

多数镍铁厂仍维持之前的出厂价格,山东地区10-15%高镍铁出厂价为1030-1050元/镍,高镍铁厂成交心态较淡,主要原因是因为钢厂采购价格低,如浦项本周执行采购价格降至1000元/镍(到厂含税),远远低于工厂的心理价位。

内蒙地区10-15%高镍铁出厂价为990-1000元/镍,下调10元/镍,部分工厂的出厂价格已明显小幅下滑。生产方面倒是正常,镍铁价格下跌的压力只有转嫁给镍矿,据了解多数工厂采购天津港1.9%镍矿的心理价位是410-420元/吨,因为天津至内蒙的运费较之前有20元/吨幅度的上涨。

江苏地区10-15%高镍铁出厂价为990-1010元/镍,下调10元/镍,工厂对后市预期不乐观,支撑点是因为部分工厂的生产受到限电政策的影响,产量短期内无法扩大。但是工厂的心态变化很明显,不再惜售待涨,成交难度稍大。

山西地区多数高镍铁厂出现转炉、停产现象,且复产计划暂时搁浅,部分工厂心理价格高达1080-1090元/镍,原因就是该厂使用的前期高价位的镍矿。

钢厂出价后,辽宁地区镍铁长报价态度消极,虽然看清目前LME镍、镍铁走势比较弱,想高价成交会有困难,但仍暂时坚持生产且降低出货意向。多数工厂暂时没有报价,以执行前期工厂订单居多。某工厂已经成功售出高价镍铁资源,目前镍铁库存量极少。就目前的市场而言,工厂的太多多数以观望为主,也有考虑四季度行情上涨而开始计划囤货的情况。

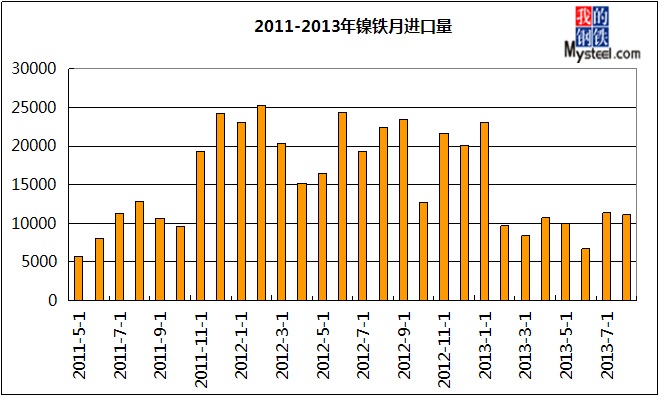

2、镍铁进口量小幅下滑

据海关统计,2013年8月镍铁进口11184吨,环比减少172吨,减幅1.51%;同比减少11178,减幅49.98%;镍铁出口为0吨;1-8月总进口91196.9吨,平均进口量为11399.5吨。8月份的进口数据显示也是6、7月份镍铁市场的预期,可以反应出当时市场的低迷现象。经过8月份镍铁市场大涨,预计9月份镍铁进口量或有明显的增加。

图10:2011-2013年镍铁月进口量走势图(数据来源:云终端)

四、不锈钢市场概述

1、2013年:9月份300系不锈钢市场弱势下行

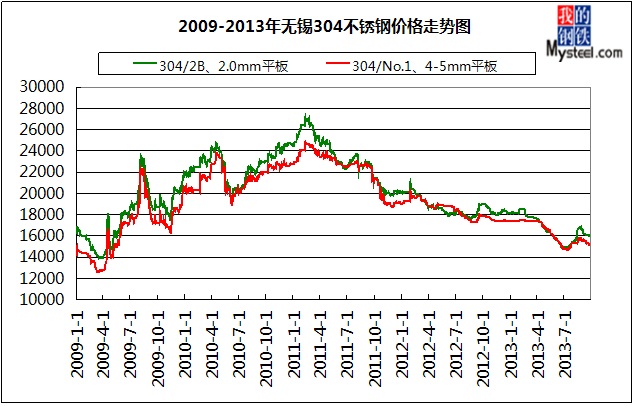

9月不锈钢市场行情受到LME镍大幅震荡后弱势下行的消极影响,价格表现走低(如图11)。国内对不锈钢的需求受并非有效转好,仍为不温不火。无锡市场300系不锈钢冷轧价格依然维持弱稳,热轧价格继下跌后,近日仍然稳中有松,成交较淡。在近期国内经济形势堪忧、不锈钢市场整体低迷的情况下,影响不锈钢价格的主导因素是供求关系的变化。面对钢贸行业期待的“金九银十”,贸易商并没有太多的期望,经济增速放缓,市场需求量也没有得到有效的提升,使其保持着稳定的库存量。下半月贸易商还将面临着还款的压力,资金链较为紧张,对于价格调整、买卖都极为谨慎。而近期成交的偏弱,使其对后市信心不足。

数据显示,9月无锡市场304/2B、2.0mm平板的目前价格是16000元/吨,较8月底价格(16600)下调600元/吨,跌幅3.61%;无锡市场304/No.1、4-5mm平板的目前价格是15100元/吨,较8月底价格(15600)下调500元/吨,跌幅为3.21%。

9月无锡市场304/2B、2.0mm平板均价是16138元/吨,较8月份的均价(16225)下调87元/吨,跌幅为0.53%;无锡市场304/No.1、4-5mm平板均价是15365元/吨,较8月均价(15492)下调127元/吨,涨幅为0.81%。

图11:2009-2013年无锡304不锈钢价格走势图(数据来源:云终端)

2、无锡不锈钢库存震荡下滑

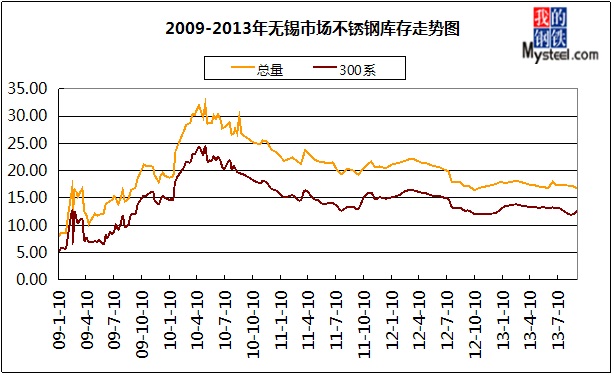

数据显示,截止9月15日无锡市场300库存量为12.65万吨,较上月底增加0.43万吨,无锡市场不锈钢总库存量为16.79万吨,较上月小幅下降0.38。如图12所示,300系库存量小幅回升。

图12:2009-2013年无锡市场不锈钢库存走势图(数据来源:云终端)

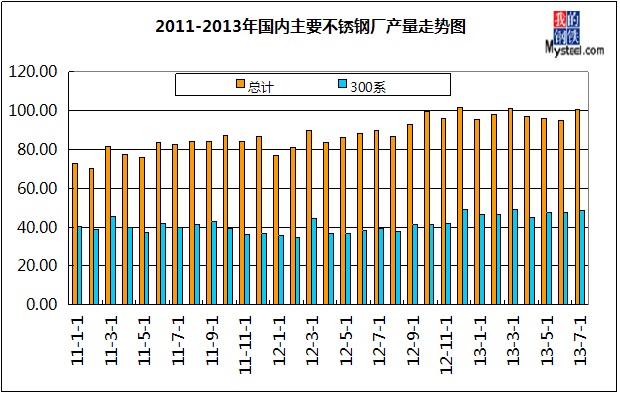

3、不锈钢产量连续4个月下滑后回升

数据显示,国内主要不锈钢厂产量连续4月出现下滑后小幅回升,3月份是101.02万吨,4月是97.22万吨,5月是95.87万吨,6月是97.49万吨,7月是100.48万吨。自今年以来,LME镍表现让市场“提心吊胆”,其结算价屡次创新低,库存量屡创新高,导致钢厂生产状况出现问题,其产量连续下降。(如图13)

图13:2011-2013年国内主要不锈钢厂产量走势图(数据来源:云终端)

数据显示,2013年1-7月不锈钢累计(主要钢厂)产量约为682万吨,平均月产量是97.43万吨。300系不锈钢累计总产量约为329.7万吨,平均月产量为47.1万吨。

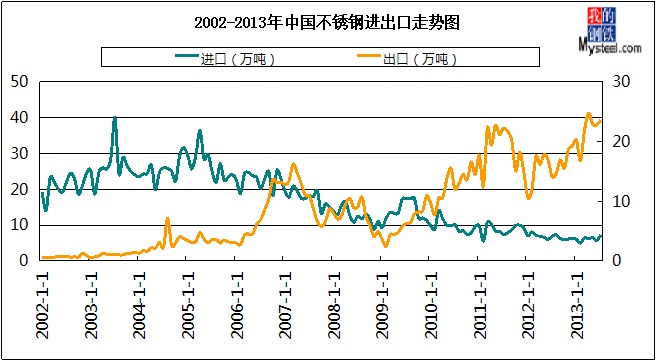

4、不锈钢进出口量基本持平

数据显示,2013年7月不锈钢进口量为7.3万吨,环比上月增加1.6万吨,同比增加0.4万吨。1-7月累计进口量为43.16万吨,平均月进口量是6.17万吨。

2013年7月不锈钢出口量为23.6万吨,环比增加0.8万吨,同比增加9.5万吨,1-7月累计出口量为172.2万吨,平均出口量24.6万吨。(如图14)

图14:2002-2013年中国不锈钢进出口走势图(数据来源:云终端)

五、后期市场预测分析

首先看LME镍的价格走势,金融性极强的镍金属其走势受国际经济数据及政策影响极大,时刻跟随美国、欧洲、国内的宏观数据的表现而表现,特别是QE政策对其影响极深。世界镍金属产量未有明显减少,库存量屡创新高,供应过剩局面难以改变,预计接下来LME镍会在国庆期间再次出现价格、库存共同上涨的情况。

镍铁方面,首先,从钢厂的角度来说就会遏制镍铁价格盲目、看似疯狂的上涨势头,10月钢厂的高镍铁价格下调幅度为20元/镍,这明显对镍铁厂的生产造成很大的心理阻力。

其次,LME镍近期弱势走低降低了镍铁的竞争优势。加之300系不锈钢价格弱势下滑,是钢厂遏制镍铁价格的另一个原因。从无锡不锈钢市场价格下调可以看出,镍铁的价格将继续受到打压。

以上原因说明了高镍铁价格后期继续弱势的可能性加大,而且镍铁自身价格上调也面临来自镍矿价格下调的困境(原料下滑,镍铁失去了上涨基本的支撑);同时,在前期镍铁大幅上涨的带动下,部分已停产工厂的复产计划增加镍铁的供应量,所以高镍铁市场后期会继续弱势。但是,目前镍铁厂出货意向稍稍减弱,加之即将迎来四季度,部分镍铁厂已有囤货的打算,所以即使镍铁价格下滑,但幅度非常有限。

接下来看镍矿市场,在LME镍、不锈钢、镍铁等皆表现出低迷态势的时候,镍矿将承受各个环节带来的压力。港口现货资源成交价格下调的情况也在情理之中。目前镍矿面临着一个矛盾的局面,镍铁工厂复工增加镍矿的消耗量,但镍铁价格的弱势将明显阻碍镍矿的价格,也就会出现成交数量可观、成交价格不理想的局面。斋月的影响、加之镍铁大涨也给镍矿市场带来了些许希望,但好景不长,镍铁价格已经阴跌,港口镍矿资源已下调20元/吨(高镍矿资源)。期货也出现阴跌,9月份弱势维稳的主要原因来自镍矿海运费的坚挺支撑。若时间推移至菲律宾雨季到来(约11月份),国内大量的运力将被空置,运费自然会回调,那么给予印尼期货价格的支撑将不攻自破。再说工厂对于镍矿的需求,高镍铁价格回调,自然打压镍矿现货与期货,这是后期镍矿市场走势的主要基调。但是,考虑到矿山主出货意向仍比较弱,连续3个月进口量维持在250万吨左右的低水平位置,对国内高镍矿资源有一定的心理支撑而非实际需求支撑。所以,镍矿在下调的大趋势下会做出抵抗,幅度亦有限。(Mysteel.com镍系组编辑请勿转载)

责任编辑:赵倩男:021-26093223