不锈钢原料一周综述(10.14-10.18)

一、镍系:

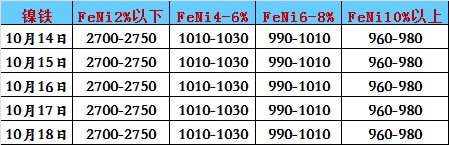

1.镍铁

本周镍铁市场一样处于弱势,价格弱势维稳,工厂惜售心态转变,因为钢厂采购力度、意向减弱,LME镍又处于弱势下行状态。本周以弱势维稳为主。

目前1.6-1.8%的低镍铁报价2700-2750元/吨,4-6%的中镍铁出厂价为1010-1030元/镍,10-15%的高镍矿出厂价为960-980元/镍,下调10元/吨。

最新的钢厂采购情况如下,张家港浦项执行990元/镍(到厂含税)高镍铁的采购价格,较上一轮下调10元/镍,采购意向较之前明显下滑;青山执行980-990元/镍(到天津含税)的价格,较上轮下调20-30元/镍,采购意向稍弱;西南不锈执行1020元/镍采购价,联众执行1020元/镍采购价格。

LME镍弱势的走势影响了钢厂对高镍铁的采购计划。之前高涨的询盘、采购态度突然间变的冷却。本轮钢厂采购情况已定,无疑对镍铁的采购造成压力,同时也侧面反映出不锈钢需求减弱。

多数镍铁厂已下调出厂价格,山东地区10-15%高镍铁出厂价为1020-1040元/镍,高镍铁厂成交心态较淡,主要原因是因为钢厂采购价格低,如浦项本周执行采购价格降至990元/镍(到厂含税),远远低于工厂的心理价位。低镍铁2700-2750元/吨,目前低镍铁价格坚挺上涨,因为低镍高铁矿期货价格上涨,现货价格坚挺,同时其煤炭等原料的价格也有所上涨;内蒙地区10-15%高镍铁出厂价为970-980元/镍,下调20元/镍,部分工厂的出厂价格已明显小幅下滑。生产方面倒是正常,镍铁价格下跌的压力只有转嫁给镍矿,据了解多少工厂采购天津港1.9%镍矿的心理价位是410-420元/吨,因为天津至内蒙的运费较之前有20元/吨幅度的上涨;江苏地区10-15%高镍铁出厂价为970-990元/镍,下调20元/镍,工厂对后市预期不乐观。但是工厂的心态变化很明显,不再惜售待涨,成交难度稍大。

高镍铁短期或弱势盘整,后期下滑幅度有限。高价镍铁目前成交比较困难,镍铁供需关系发生了明显的转变,由供方坚挺上涨转变为买方有意压制。不过,在压制过程中,肯定不会出现明显的效果,特别是现在。从各个厂家的报价情况来看,虽然价格部分工厂镍铁的价格阴跌,但多数工厂的价格求稳心态较浓,仍想在坚持。由上涨转为下跌的过程必然经历铁厂与钢厂的价格博弈阶段,目前正处于这个阶段,这是镍铁下跌空间暂时不大的原因之一。其二,之前有提到部分镍铁厂复产的计划,不过现在还不是新增镍铁产量集中释放的时间,预计会延迟到9月下旬左右,所以短期镍钢厂的采购压力暂时有所缓解。

联系人:赵倩男021-26093223

2.镍矿:

本周镍矿市场依然弱势下行,高镍矿现货价格稍稍平稳,期货价格阴跌。低镍高铁矿现货、期货双双上涨,不是因为市场需求好转,而是因为菲律宾的不可抗力(雨季)影响出货量。矿商成交心态回落,现货成交不佳,部分资源虽然仍因价格较低而封盘,当然也有部分企业因要回笼资金而出售部分现货资源。高镍矿成交价格逐渐下滑,连云港1.9%计价、1.85拒的镍矿最新成交价为50.5美元/公吨。但是镍矿海运费却在坚挺走高,镍矿市场稍微混乱。

目前,天津港1.8%镍矿价格为350-360元/吨,该镍矿因港口资源较少而成交不多,市场实际需求尚可;1.9%、2.0%镍矿现货资源成交不错,成交价格分别为420元/吨、480元/吨,议价空间稍微扩大。1.8%镍矿期货价格为45美元/公吨,小幅下调1美元/公吨,期货同样成交不佳,到港交货的期货有所增加。本周港口到港船只12船,较之前明显增加,库存小幅增加。因内蒙地区前期积极备矿,所以近期天津港到港现货非常多,下周仍有7船将抵达港口。

连云港1.8%镍矿价格为340-350元/吨,情况和天津港类似,而且部分资源已经脱手。期货价格44美元/公吨,和天津港稍有不同的是该港口的1.9%、2.0%资源同样不多。不过,连云港、日照港、岚山港的自菲律宾运至中国的低镍高铁矿虽然很多,但价格坚挺,特别是期货价格逐步上涨。据了解,连云港本周到港约11船,截止26号预报也有8船镍矿将靠港。

低镍高铁矿资源成交尚可,市场询盘增加。受铁矿石价格上涨的拉动,国内低镍高铁矿需求尚可,期货资源报价上涨(镍:0.6-1.1、铁50%、49%拒的期货报价为39-40美元/公吨),幅度为1美元/公吨,成交状况稍稍转好;现货方面报盘一般,价格稳中求涨,考虑菲律宾雨季越来越接近,那么后期的进口资源量会出现锐减,期货则出现有价无货的局面,现货价格则考虑稳中求涨。

运费:印尼至天津港的运费为16美元/公吨;菲律宾至日照的运费为12.5美元/公吨。运费仍有上涨可能的原因可能有下面几点,一是因为菲律宾雨季越来越接近,前期订至菲律宾的船只较多;二是因为铁矿石、煤炭的进口意向增加,导致船只需求增加;三是因为部分地区雨水较多,延长了多数船只回程的时间。

高镍矿后市将弱势维稳后,低镍高铁矿将维持坚挺。从目前的资源报盘来看,矿商的高镍矿资源报盘积极性降低,特别是现货,但又因回笼资源,则矿商考虑出手部分现货资源。LME镍的弱势震荡局面影响不锈钢的价格与需求、镍铁自身也面临着供应压力。港口库存因多数厂家增加采购力度而快速回升,镍矿需求降低导致价格无支撑,再者工厂、矿商因印尼斋月订购的镍矿将集中到港,造成价格下滑趋势。低镍高铁短期内仍然强势表现的最主要原因则是菲律宾雨季的影响,同时铁矿上涨也会带动钢厂对该资源的需求上涨。海运费坚挺的现货给予价格些许支撑,所以弱势的高镍矿或暂时稳定,而受雨季影响严重的低镍高铁矿则保持上涨趋势。

数据来源:国内港务局

库存方面:18日镍矿库存约为2010万吨,比上周增加85万吨。天津港565万吨增加15万吨,连云港340万吨增加20万吨,日照港155万吨减少10万吨,岚山港215万吨减少15万吨,京唐港230万吨增加10万吨,营口港165万吨持平,曹妃甸100万吨减少10万吨。

联系人:赵倩男021-26093223

3.电解镍:

本周每日LME镍行情明细及国内现货行情如下表所示:

|

日期

|

LME镍结算

|

LME镍库存

|

金川镍

|

俄镍

|

|

10月14日

|

13910

|

228186

|

97400-97600

|

96400-96600

|

|

10月15日

|

13895

|

228420

|

97700-97900

|

96700-96900

|

|

10月16日

|

13840

|

228264

|

97800-98000

|

96800-97000

|

|

10月17日

|

13970

|

229812

|

97900-98100

|

96900-97100

|

|

10月18日

|

暂无

|

暂无

|

97900-98100

|

96900-97100

|

(注:现货报价为每日10:30报价)

亚洲电子盘LME期镍开盘价涨42美元至14025美元/吨。美债问题暂告一段落,但基本金属镍市做多信心不足,因基本面显示目前全球镍市场供应过剩仍处于爬升期,令镍价反弹乏力。今日市场重点关注中国经济数据,但市场对数据持谨慎乐观态度,因此预计伦镍短期震荡偏强。

现镍市场,料今现货镍价变化不大,镍价波动区间小,短期价差空间有限,贸易商短线操作盈利难度较大,不建议大量参与,等待机会。

联系人:赵倩男021-26093223

二、铬系:

1.汇率

18日美元汇率:兑人民币6.0982,周环比降0.29%;兑兰特9.8290,周环比降0.79%;兑里拉1.9696,周环比降0.32%;兑卢比61.105,周环比降0.83%;兑坚戈153.400,周环比降0.53%。

数据来源:我的钢铁网

联系人:刘华021-26093224

2.铬矿

本周,国内铬矿资源价格以稳定为主,虽然部分品种报价欲上涨,但是实际成交价格并无明显变化。目前国内南非36%块矿报价33元/吨度,土耳其46-49%粉矿报价47-50元/吨度,土耳其42%块矿报价49-53元/吨度,南非42%粉矿报价28-29元/吨度,价格坚挺维稳。外盘价格方面:由于国外矿商对四季度国内需求预判良好,外商抓住一切因素炒作拉涨价格,但并非所有企业都能接受价格的上涨,以观望为主,土耳其42%块矿报价280-290美元/吨,伊朗42%块矿报价270-275美元/吨,南非42%南非粉矿报价155-165美元/吨,南非44%粉矿报价185-188美元/吨。对于高昂的期货资源价格,不少企业只能望而生畏,观望为主。

近期国内铁厂对于铬矿资源的需求较为明显,主要原因是国内企业对于冬储资源的储备。但是由于外商对于中国市场后期的预判偏好,且土耳其面临冬季、南非又遇运输难题,近期资源供应并不正常,因此土耳其在报价上做出了明显上调。而南非方面虽然价格上涨并不明显,但是资源供应方面出现了一定的影响。这都对中国市场的铬矿需求造成了冲击。从主流块矿资源来说,目前国内由于扩产原因导致的需求增加是不可否认的事实,加上外商的炒作,国内贸易商抬高价格是可以理解的。但小编在此希望各位贸易商恢复理智,因为从无论从国内钢厂的定价、铁厂对于铬矿资源的接纳能力甚至全年的主流块进口总量等因素来看,主流块的价格应该已经达到了巅峰价位,目前应该以出货为主。

近期南非粉矿的需求成交情况要好于主流块矿,虽然价格也出现小幅的上调,但是上调幅度在厂家可以接纳的范围之内。而国内矿商所遇到的问题,并非人为因素导致的价格上涨,而是南非当地的开采、生产和运输等问题造成的,铬矿资源到货情况出现减少。需求成交的上涨还因为前期铁厂备货冬储主要是以稀少的主流块为主,对于随处可见的南非粉矿并未做过多的储备。在主流块价格过高且备有一定的数量后,不少厂家转手储备粉矿资源。也同样是因为资源数量问题,虽然上海和重庆资源有脱销现象,但是连云港及其他主要港口资源丰富,粉矿的价格并未出现较大的上涨,主要是以坚挺为主。且不少矿商对于后期钢厂采购价并不看好,出货积极性较高。

预计下周铬矿资源价格将会继续维持稳定坚挺的走势,主流块矿资源在供需方面还将因为价格因素互相的博弈。粉矿方面还将继续以走货为主,但是矿商在价格方面不会妥协,将未出坚挺。只要南非不出台电力回购政策,这样的格局不会被打破。

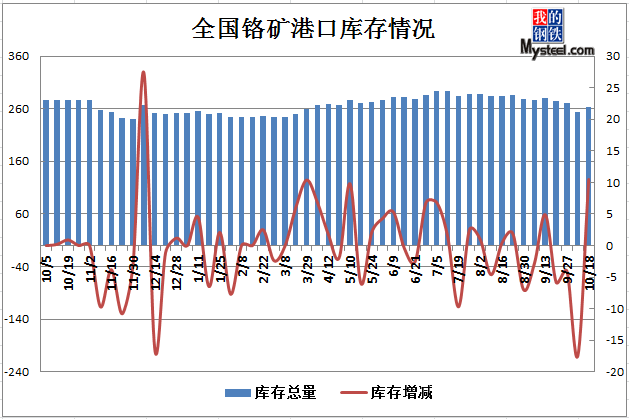

数据来源:国内港务局

18日铬矿港口库存264.2万吨周环比增10.5万吨,其中天津港58.7万吨减0.6万吨,连云港128.3万吨增1.7万吨,上海港29.4万吨减0.6万吨。

联系人:奚震威021-26093221

3.高碳铬铁

本周国内高铬价格以稳定为主,厂家还在积极的出货。国内铁厂整体不看好国内后期钢厂采购价格,但是由于钢厂采购价格并未出台,铁厂价格维持稳定。目前南北价差依然保持在100元上下,现南方主流报6950-7000元/基吨,北方主流报6850-6900元/基吨,开工情况良好,需求较为稳定。期货资源方面价格出现了小幅的上调,主要原因是因为南方钢厂对于后期冬储采购的预判,加大的进口资源的补充,导致需求增加外商报价上涨。目前外盘铬铁报价86-87美分/磅铬,钢厂接单价格84-85美分/磅铬,折合人民币6800-6900元/基吨到港。

北方铬铁企业方面,目前不可否认的资源过剩明显,在下一轮的钢厂采购价格定价权将偏向与北方钢厂。而已目前的市场铬矿价格,内蒙企业的供应、生产优势依然较为明显。因此即便下一轮钢厂价格下调,钢厂的资源供应量也不会减少。即便部分企业会宣告因为成本压力检修、减产。但是对于北方钢厂不会造成过大的压力。其次,不可否认资源虽多,但是至冬储期间,北方市场将因为运输限制、冬季到来等原因面临冬储难题,这对市场铬铁价格是个推动力。但是今年的情况特殊,由于北铁南调的必然性,几年的北方运输难题对于铁厂而言可能是把双刃剑。第三新兴铁厂对于铬矿的需求欲望较高,导致铬矿资源的全面价格上行,造成了铬铁成本的价格上扬,换言之在铬铁价格与铬矿价格的定价方面,铁厂一直处于弱势,在这样的压力下,国内北方铬铁资源在今年冬储期间将会真正面临寒冬的考验。

南方市场方面,因为进口资源的增加以及前期南方丰水期的资源影响,南方钢厂在近期的供需方面占有优势,价格也相对前期出现了回调。但是近期不少南方钢厂对于后期的冬储还是做出了一定的采购调整,首先从外盘铬铁的价格上涨方面就能看出,钢厂加大的期货资源的采购,这无论从需求还是价格方面考虑都是合情合理的。南方铁厂后期将脱离丰水期的优势,在成本价格上将不再具有优势,恢复大网电的使用后,南方铬铁的成本价格将会直线上涨200元/基吨。那么南方铬铁的供应又只能靠北铁南调了,但是北铁南调在冬季到来期间可能会受到运输阻力,加上青山、宝钢等大型钢厂的需求,后期南方铬铁市场的价格倒是值得期待。当然受到成本价格的影响,南方铁厂利润空间也不会有过多的空间,毕竟全球市场都处于低迷期。

预计下周国内钢厂将会陆续准备下一轮的钢厂采购价格拟定和询盘,而以目前的铬铁资源市场供需情况来看,铁厂并不具有定价权。因此下一轮的钢厂采购价格基本将以平盘或者小幅下调收场。

联系人:奚震威021-26093221

4.中低微碳铬铁

本周国内中低微碳铬铁进入中旬平静期,市场虽有些许涨价降价传言,但据笔者调查了解,目前大厂价格仍持稳运行,且相关人士也表示目前以执行前期订单为主,调价意义不大;而部分商家则表示目前下游需求仍不见好转,短期会考虑积极出货回笼资金。

现市场主流出厂含税中铬FeCr55C200报价11700~11900元/实吨,低铬FeCr55C25报价12000~12300元/实吨,微铬FeCr55C10报价12100~12400元/实吨,微铬FeCr55C6报价12400~12600元/实吨,硅铬合金8000~8100元/吨。

铬矿在经历了国庆之后的一波拉涨之后,本周市场也开始渐渐冷静下来,回顾这一波行情,价格支撑仍比较弱,上涨幅度不高。现南非40~42%粉价格在27~28元/吨度,土耳其46~48%粉价格在46~48元/吨度,土耳其40~42%块价格在51~53元/吨度,实际成交价格块矿较为坚挺,粉矿较弱,与前期价位相比涨幅也不大。高铬成本受铬矿影响目前比较小,但是南北价差的缩小,以及北方过大的产量,让北方地区厂家对于钢厂后期价格也产生了些许担忧,但同时也表示,目前价格已处在比较低的水平,继续下降可能性比较小。国内硅铬合金厂家面对原材料的波动,目前基本是无动于衷,表示,由于下游拿货积极性不高,且原料价格的轻微波动并未对其成本产生太大的影响,目前还是以积极接单出货为主,对价格调整并无计划。

中低微碳铬铁由于本周处在月中“真空期”,市场贸易不是很活跃,所以价格整体平稳运行为主,北方地区部分厂家表示,前期价格被钢厂压的较低,短期有借矿价上涨回调之意,但需等到钢厂招标开始再做调整,并说目前价格若继续下跌,他们就要考虑规避亏损风险控制产量了;而南方丰水期期间一直生产的厂家则表示,由于目前一直看不到需求好转的迹象,自己库存和销售压力也比较大,虽然丰水期即将过去,但是目前也需要考虑提前回笼一部分资金以缓解资金周转压力。

综合上述分析,中低微碳铬铁在供需基本面和资金、销售压力下有偏弱运行的风险,但原材料成本又对其有一定的支撑,预计下周中低微碳铬铁将继续维持稳中小幅震荡的态势运行。

联系人:刘华021-26093224

(Mysteel.com资讯部编辑请勿转载)