11月镍市场或受支撑反弹

概述:10月LME镍受国际部分宏观数据、不锈钢需求转淡的利空影响,拖累市场信心。LME镍结算价在整个月份震荡走势,波动非常大,整体在13540-14090美元/公吨区间震荡,走势偏弱,而其库存量仍然在创新高。不锈钢本月走势以弱势下行为主,需求短期好转后弱势难改,无锡市场不锈钢库存波动不大。镍矿市场本月呈现下调后弱势维稳,期货累计下调3美元/公吨,镍矿海运费收菲律宾雨季影响而坚挺上扬,港口库存量受上月进口意向加大而增加。镍铁本月走势以弱势维稳为主,高镍铁价格维持在960-980元/镍,下调幅度约为10元/镍。各地区生产情况稍微好转,但整体供应意向偏弱,求稳成为主要心理态度。

一、LME镍市场概述

1、LME镍结算价弱势回调 其库存继续攀升

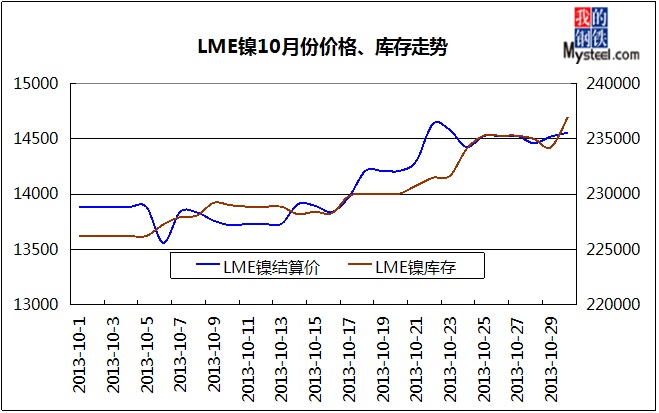

10月LME镍受国际部分宏观数据、不锈钢需求转淡的利空影响,拖累市场信心。LME镍结算价在整个月份震荡走势,波动非常大,整体在13540-14090美元/公吨区间震荡,走势偏弱,而其库存量仍然在创新高。

据我网统计,截止10月31日本月LME镍各数据变化为;LME镍结算价从13885美元/公吨震荡上涨至14555美元/公吨,上涨670美元/公吨,幅度约为4.83%。库存从226218公吨增加到236958公吨,增加10740公吨,增幅4.75%。10月LME镍结算价的均价为14087美元/公吨,较9月份的均价13803美元/公吨上涨284美元/公吨。(如图1)

图1:10月LME镍结算价与库存走势图(数据来源:云终端)

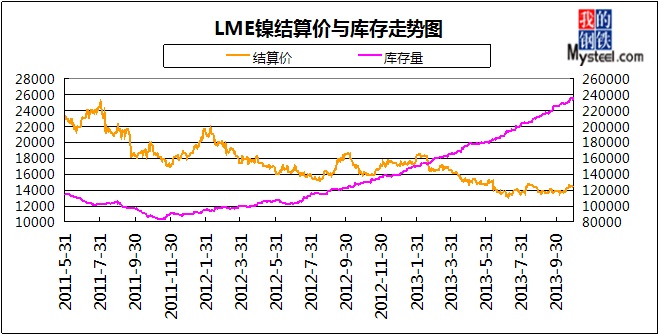

2013年1-10月LME镍结算价从17100美元/公吨下降至14555美元/公吨,下跌2545美元/公吨,幅度为14.88%。其库存量从139074公吨上涨至236958公吨,增加105984公吨,幅度为80.92%。截止10月31日,全年LME镍均价为15265.3美元/公吨,同比2012年1-10月的均价17640.8美元/公吨下降2375.5美元/公吨。(如图2)

图2:LME镍结算价与库存走势图(数据来源:云终端)

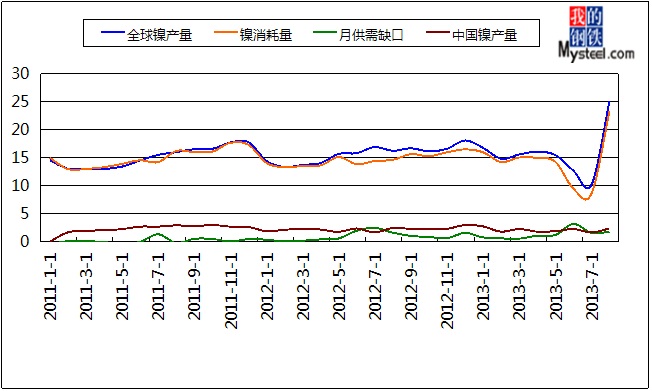

数据显示(如图3),世界镍产量仍然高企,下降趋势不明显,国内镍产量(1-8月)整体持平,而镍表观消费量锐减后大幅增加。从下图看出,LME镍供应过剩仍然明显,LME镍结算价仍会弱势震荡。据伦敦10月16日消息,国际镍业研究组织(INSG)周三公布的月度报告称,2013年1-8月全球镍市场供应过剩108200吨。报告显示,1-8月初级镍消费总量为116.4万吨,而同期产量为127.2万吨。1-8月镍矿产量为143.4万吨。最新数据显示,矿商7月持有的镍库存为89800吨,6月为91700吨。

图3:世界镍产量、中国镍产量、镍消耗量对比图(数据来源:云终端)

2、未锻轧镍进出口情况

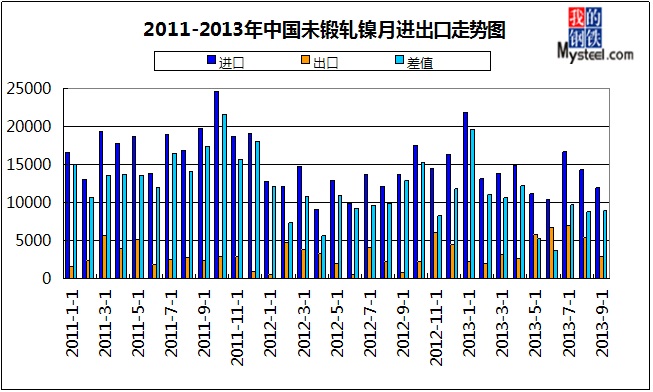

数据显示,2013年9月中国未锻轧镍进口量为11966.6,环比8月(14296.1)减少2329.5吨,连续2个月下降。今年累计进口量为128142.4吨,平均月进口量为14238吨,呈下降趋势。9月中国未锻轧镍出口量锐减至2949.9吨,环比8月(5470.1)减少2520.2吨,同样连续2个月下降,今年累计出口量为37945.9吨,平均月出口量为4216.2吨,呈下降趋势。9月其进出口量差值为9016.7吨,累计差值为90195.6吨(说明进口量仍然较大,而且国内镍以自用为主)。(如图4)

图4:中国未锻轧镍月进出口走势(数据来源:云终端)

3、国内10月金川镍调价动态

|

日期

|

调幅(元/吨)

|

|

10月10日

|

-1200

|

|

10月12日

|

+400

|

|

10月17日

|

+300

|

|

10月21日

|

+1000

|

|

10月22日

|

+1200

|

|

10月23日

|

+2300

|

|

10月24日

|

-2300

|

|

10月25日

|

+500

|

|

10月29日

|

-600

|

|

总计

|

+1600

|

截止10月底,金川上海1#镍的价格为99900-100100元/吨,较上月98500-98700元/吨上涨1400元/吨。从上表可以看出,金川10月份调价最大涨幅、跌幅为2300元/吨,上调总量为5700元/吨,下调总量为4100元/吨,累计上调1600元/吨。也反映出市场或止跌反弹。

二、镍矿市场概述

1、镍矿10月份价格弱势维稳

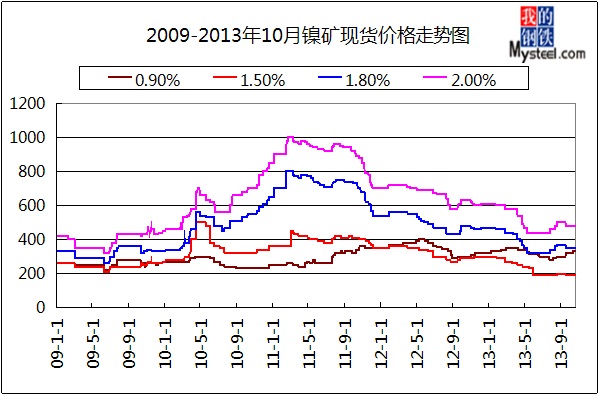

10月镍矿市场整体弱势盘整,高镍矿需求虽然有所好转,但其价格却未受到拉涨,以弱势维稳为主。港口资源自上月报价下调20元/吨后持平,期货累计下调3美元/公吨。目前镍0.6-0.9%、铁50%计价的镍矿期货资源报价为CIF39-40美元/公吨,车板含税价在320-340元/吨之间;镍1.8%、铁15-20%的高镍矿期货报价为CIF42美元/公吨,降2美元/公吨,天津港车板含税价为350-360元/吨;镍1.9%、铁15%的高镍矿期货报价为CIF50美元/公吨,降2美元/公吨,天津港车板含税价为420-430元/吨。

1-10月1.8%镍矿的均价为378.8元/吨(天津港车板含税价),同比503.5元/吨的价格大幅下降125元/吨,价格最低为320元/吨,最高为1月份的470元/吨。期货均价为45.7美元/公吨(CIF天津港),同比62.7美元/公吨下降17美元/公吨。镍矿海运费近期保持上涨趋势,目前印尼至天津港的运费为17-17.5美元/公吨,环比去年10月份15美元/公吨的价格上涨2美元/公吨。

图5:2013年镍矿价格走势(数据来源:云终端)

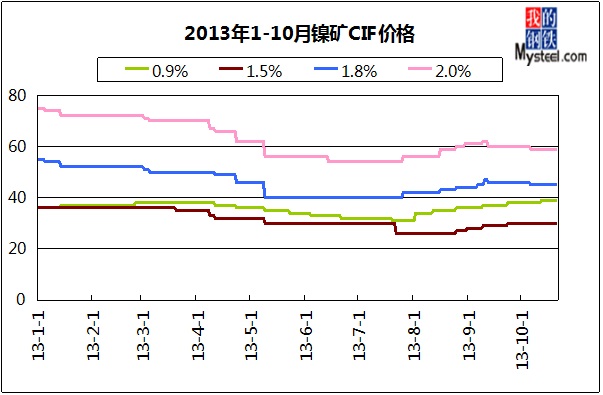

10月份品位为0.9-1.1(Fe50%)的低镍高铁矿价格为320-340元/吨,较上月上涨20元/吨,外盘报价39-40美元/公吨,上涨2美元/公吨。近日市场频频反映低镍高铁矿市场活跃,并非是成交增多,而是期货、现货价格稳中求涨。部分铁50%的低镍矿资源FOB报价为26-27美元/公吨,而菲律宾至连云港的运费已有14.5美元/公吨,可以推算出到连云港的CIF价格约为40-41.5美元/公吨,成交价约为39-40美元/公吨。据市场了解,京唐港铁50%的资源报价高达350-360元/吨,不过成交不多。期货同样受到提振,部分矿商铁50%的菲律宾资源其CIF(日照港)的报价为42-43美元/公吨,明显高出市场主流报价,成交稍有阻力。近期市场询盘稍显活跃,市场资源较为充足。矿商看涨心态较浓,认为后期价格上涨成必然趋势,但上涨幅度不大,约为10-20元/吨左右。

图6:2013年镍矿价格期货走势(数据来源:云终端)

高镍矿期货价格近似探底,目前1.9FOB报价34美元/公吨,印尼至天津港的镍矿海运费为17-17.5美元/公吨,而内蒙地区的工厂目前心理高镍矿成交价为52美元/公吨,车板含税价则为420元/吨(汽运费为90-100元/吨的前提)。而工厂的采购计划暂时不大,致使港口成交不畅。近两日高镍矿市场成交价差异稍大,1.9%资源在同一港口最大差距约为3美元/公吨。天津港1.9%期货镍矿成交价格有50美元/公吨、52美元/公吨,连云港1.9期货镍矿成交价格有49美元/公吨、50美元/公吨和51美元/公吨。后市预期或小幅反弹。高镍矿近期现货报盘较少,市场活跃资源以期货为主,特别是1.9%、2.0%等高品位镍矿。1.8%资源减少的原因前期也分析过,是因为国内镍市场低迷导致1.8%镍矿利润大幅萎缩,大大降低矿山主出货意向。若市场再持续弱势,1.9%资源出口减少则为大概率事件。加之印尼2014年禁止出口原矿政策接近,市场信心受到些许支撑。

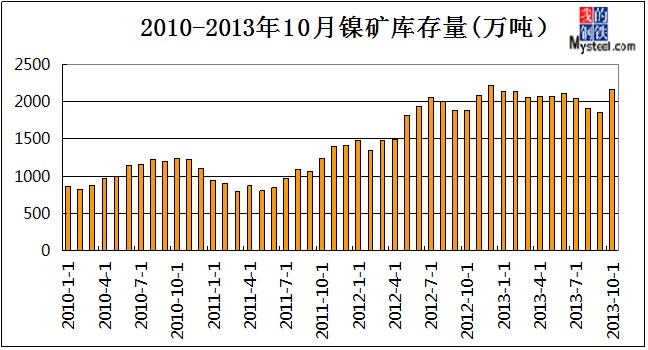

2、镍矿库存量呈上涨趋势

截止11月1日,港口镍矿库存2165万吨同口径增加110万吨,菲律宾1015万吨增70万吨,印尼1150万吨增40万吨。天津港590万吨增15万吨、连云港340万吨增25万吨、日照港150万吨减10万吨、岚山港225万吨增10万吨、京唐港275万吨增45万吨。库存明显上涨的原因是因为8-9月份国内镍铁价格出现100元/镍的大幅上涨,致使国内工厂及矿商加大进口力度。同时,印尼斋月的结束、印尼2014年禁止原矿出口政策的影响,大大提高了工厂进口镍矿的计划(除去多数内蒙地区工厂外)。进口量快速增加大于国内镍矿的消耗速度,多数资源滞留港口,但是近期到港资源以工厂自备资源占绝大多数为主,连云港近期到港镍矿约有80%的镍矿是工厂自购矿。

图7:2010-2013年镍矿库存量走势图(数据来源:云终端)

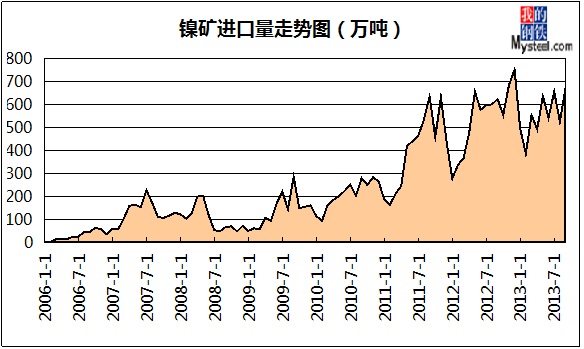

3、9月镍矿进口量增加

2013年9月镍矿进口总量668.1万吨,较上月增加142.3万吨。从菲律宾进口356.1万吨,较上月增加71万吨,从印尼进口309.8万吨,较上月增加71.3万吨。

数据显示,2013年1-8月累计进口镍矿总量约为4297.1万吨,平均月进口量达537.1万吨。(如图8)

图8:2006-2013年镍矿进口量走势图(数据来源:云终端)

9月份镍矿进口明显增加的主要原因一是因为当时镍铁对后期市场的预期较好,自镍铁价格大幅上涨100元/镍后,工厂的生产积极性被提高,加大了进口镍矿的力度。再者是印尼斋月结束,加快了矿山开采、运输的速度;第三方面是因为大家越来越关注的印尼关于2014年禁止原矿出口的政策,前文也提到,工厂是积极的进口和备货,无疑增加了对镍矿的进口需求,虽然贸易商在此方面仍在犹豫,还未快速出手,不过后面会有如此操作的企业。预计10月份的进口数据或创新高达760-800万吨。

各港口完成镍矿量如表2:

|

月份

|

天津港

|

连云港

|

京唐港

|

岚山港

|

日照港

|

营口港

|

|

1月

|

180

|

120

|

15

|

55

|

55

|

30

|

|

2月

|

200

|

135

|

15

|

55

|

45

|

45

|

|

3月

|

215

|

150

|

15

|

55

|

15

|

20

|

|

4月

|

125

|

75

|

65

|

45

|

40

|

15

|

|

5月

|

125

|

95

|

110

|

75

|

50

|

50

|

|

6月

|

75

|

105

|

90

|

50

|

50

|

55

|

|

7月

|

100

|

120

|

100

|

25

|

20

|

15

|

|

8月

|

60

|

165

|

75

|

20

|

30

|

15

|

|

9月

|

80

|

170

|

70

|

50

|

30

|

50

|

|

10月

|

225

|

230

|

100

|

60

|

35

|

50

|

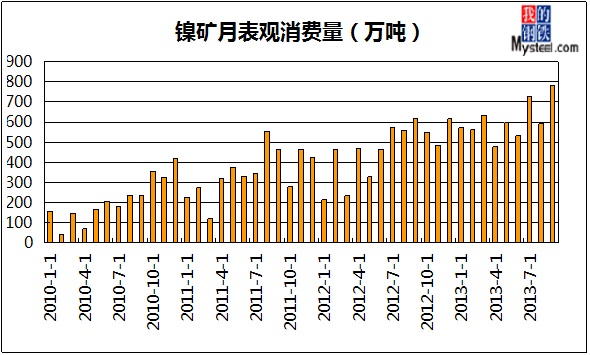

4、镍矿9月份表观消费量大幅增加

据我网不完全统计数据显示,9月份镍矿表观消费量为780万吨,较8月(595万吨)增加185万吨,同比(462万吨)增加318万吨。2013年1-9月镍矿表观消费量累计为5482万吨,平均月消耗量为609万吨。(如图9)9月份镍铁走势确定,以大幅上涨的预期为主,加之复产工厂有所增加,镍矿消耗量大幅提高,但成交价格却未被拉涨,间接看出整体镍铁、镍矿过剩局面严重。预计10月份表观消费回落。

图9:2010-2013年镍矿月表观消费量走势图(数据来源:云终端)

三、镍铁市场概述

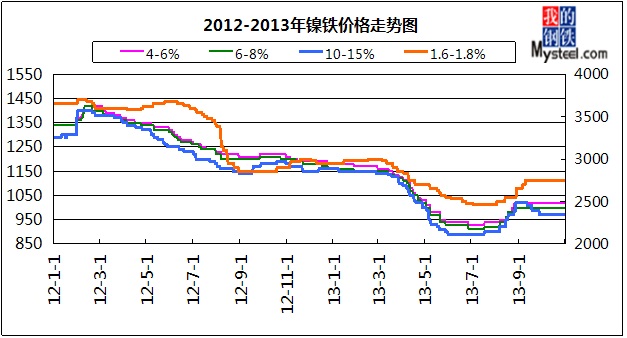

1、镍铁市场涨后回调

10月LME镍大幅震荡后试探有所突破,不锈钢市场本月整体表现低迷,导致镍铁市场在大涨后弱势回调。钢厂采购需求表现较弱,前期镍铁市场供应紧缺的局面得到缓解,那么钢厂重新回归打压价格的局面,高镍铁价格小幅回调后走平(如图10)。截止月底,1.6-1.8%镍铁主流价格在2700-2750元/吨;4-6%镍铁报990-1010元/镍,下调30元/镍,10-15%镍铁报960-980元/镍,较上月下调25元/镍。

图10:2013年镍铁价格走势图(数据来源:云终端)

山东地区目前低镍铁出厂价格在2680-2750元/吨之间,较之前有小幅下跌,青山低镍铁采购价也是2800元/吨到厂,但是部分企业依然维持上个月2750元/吨的出厂价格,表示客户拿货的意向较强,行情没有什么较大的变化。

钢厂11月份采购高镍铁情况如下:

|

钢厂

|

采购价(元/镍)

|

备注

|

较上月变化

|

|

太钢

|

975

|

现款到厂含税

|

-15

|

|

宝钢

|

980

|

现款到厂含税

|

-20

|

|

酒钢

|

1015

|

半承兑到厂含税

|

-25

|

|

青山

|

980-990

|

现款到天津港含税

|

+10

|

|

联众

|

1010

|

现款到厂含税

|

-10

|

|

西南不锈

|

1020

|

现款到厂含税

|

-10

|

|

张家港浦项

|

990

|

现款到厂含税

|

-10

|

山东地区10-15%高镍铁出厂价为990-1000元/镍,高镍铁厂成交心态较淡,厂家基本在执行上月订单,在11月中旬之前应该可以将订单完成,所以本月订单还在观望过程中;低镍铁出厂价格在2680-2750元/吨之间,较之前下跌非常有限,青山低镍铁采购价是2800元/吨到厂含税,但是部分企业依然维持上个月2750元/吨的出厂价格。4-6%中镍铁价格在990-1010元/镍的出厂价,目前厂家订单价1010元/镍出厂居多,小部分在1000元/镍出厂,厂家表示较上月是小幅度下降,但整体订单情况尚可。

内蒙地区10-15%高镍铁出厂价为960-980元/镍,选择供给青山和酒钢稍多,生产方面正常,据了解多少工厂采购天津港1.9%镍矿的心理价位是410-420元/吨,但是410元/吨成交几乎很难,基本在420元/吨的成交水平。

江苏地区10-15%高镍铁出厂价为980-990元/镍,工厂对后市预期不乐观,但是工厂的心态变化很明显,不再惜售待涨。江苏地区工厂持续采购镍矿期货,在维持正常生产的情况下为印尼政策稍稍备货。

辽宁地区10-15%高镍矿出厂价约为970-990元/镍,成交尚可,工厂供货心理稍强,南方钢厂表示采购压力不大。

钢厂近期采购力度与意向较弱,一方面是由于不锈钢市场需求不振,并未达到钢厂的预期,二一方面是钢厂自有镍铁库存量尚可,第三方面是因为镍铁厂开工率尚可,供应面不紧张,采购压力不大。但下个月钢厂的采购力度或加大,市场也因此受支撑。

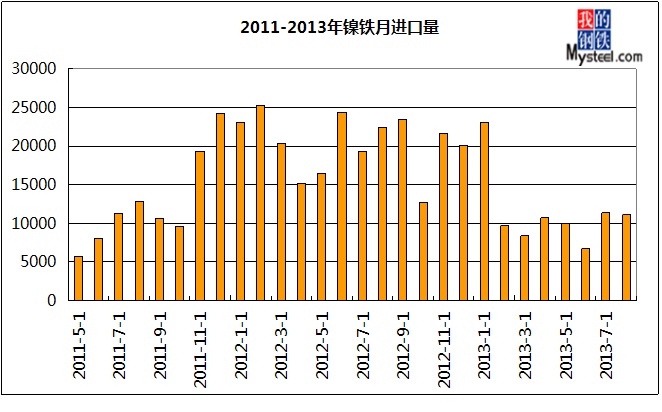

2、镍铁进口量大幅上涨

据海关统计,2013年9月份镍铁进口总量26327.8吨,比上月增加15143.6吨;镍铁出口量276吨。1-9月总进口117523.6吨,平均进口量为13058.1吨。9月份的进口数据显示是7、8月份镍铁市场的预期,可以反应出当时市场的上涨现象。经过8月份镍铁市场大涨后9月份价格走低,预计10月份镍铁进口量或有明显的减少。

图11:2011-2013年镍铁月进口量走势图(数据来源:云终端)

四、不锈钢市场概述

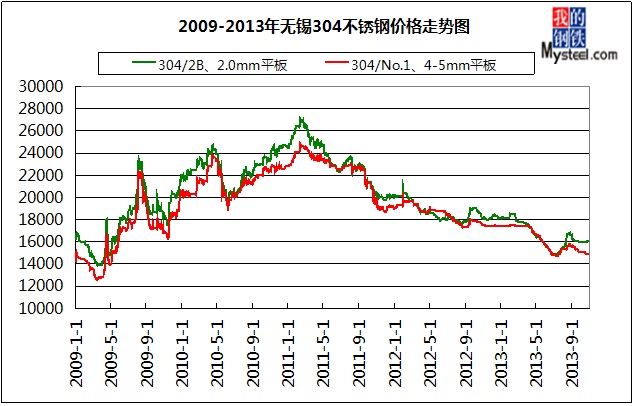

1、2013年10月份300系不锈钢市场弱势下行

10月不锈钢市场行情受到LME镍走势的消极影响,价格表现走低(如图12)。国内对不锈钢的需求受并非有效转好,虽然近期宏观经济方面释放些许利好因素。无锡市场300系不锈钢冷轧价格依然维持弱稳,热轧价格继下跌后,近日仍然稳中有松,成交较淡。厂家为促成交,小幅松动价格,但效果并不理想。8月份不锈钢整体产量在增加,300系的产量减少4万吨至44.34万吨。其库存量波动不大,进出口方面有小幅回落。LME镍在10月下旬的利好上涨仍未影响到不锈钢市场,反而多数钢厂下调价格,需求面比较低迷,当然也有资金短缺的少许因素。目前不锈钢市场信心较弱,成交不畅,预计11月中旬或止跌。

10月底无锡市场304/2B、2.0mm平板的价格为16100元/吨,较9月底(16000元/吨)上涨100元/吨,涨幅为0.63%;无锡市场304/No.1、4-5mm平板的价格是14900元/吨,较9月底(15100)下跌200元/吨,跌幅为1.32%,连续3个月小幅下调。

10月无锡市场304/2B、2.0mm平板的均价是16025元/吨,较9月均价格(16000)小幅上涨25元/吨,涨幅为0.16%;无锡市场304/No.1、4-5mm平板的均价是15003元/吨,较9月均价(15100)下跌97元/吨,跌幅为0.64%。

图12:2009-2013年无锡304不锈钢价格走势图(数据来源:云终端)

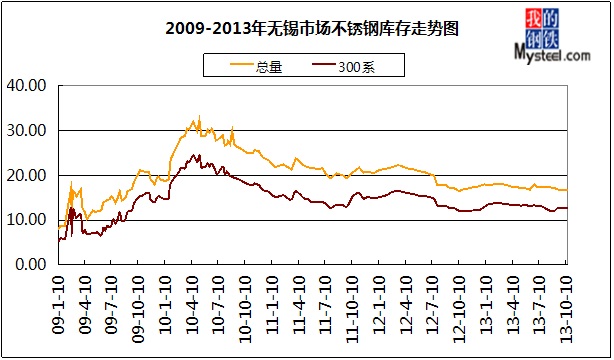

2、无锡不锈钢库存波动不明显

数据显示,截止10月15日无锡市场300库存量为12.62万吨,较上月底减少0.03万吨,无锡市场不锈钢总库存量为16.75万吨,较上月小幅减少0.04万吨。如图13所示,300系库存量基本持平。

图13:2009-2013年无锡市场不锈钢库存走势图(数据来源:云终端)

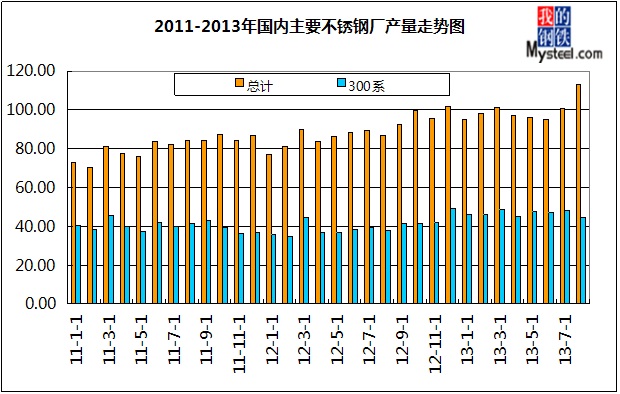

3、不锈钢产量连续4个月下滑后回升

数据显示,国内主要不锈钢厂产量连续4月出现下滑后小幅回升,3月份的产量是101.02万吨,4月是97.22万吨,5月是95.87万吨,6月是97.49万吨,7月是100.48万吨,8月是113.08万吨。其产量出现小幅增加,侧面反映市场需求尚可,但价格却受到不锈钢供应量较多、LME镍弱势的利空因素抑制。(如图14)

图14:2011-2013年国内主要不锈钢厂产量走势图(数据来源:云终端)

数据显示,2013年1-8月不锈钢累计(主要钢厂)产量约为795.88万吨,平均月产量是99.485万吨。300系不锈钢累计总产量约为374.05万吨,平均月产量为46.75万吨。

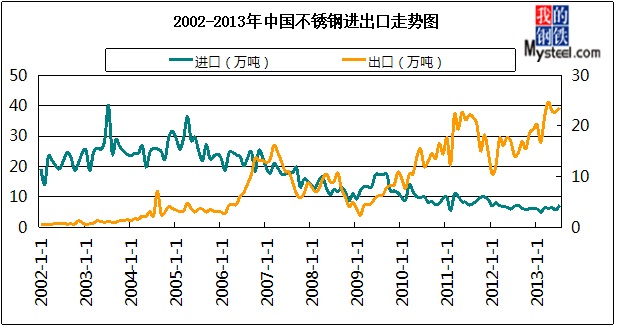

4、不锈钢进出口量基本持平

数据显示,2013年8月不锈钢进口量为6.7万吨,环比上月减少0.7万吨,同比减少1.2万吨。1-8月累计进口量为49.86万吨,平均月进口量是6.17万吨。

2013年8月不锈钢出口量为23.2万吨,环比小幅减少0.4万吨,同比增加8.5万吨,1-8月累计出口量为176.1万吨,平均出口量22万吨。(如图15)

图15:2002-2013年中国不锈钢进出口走势图(数据来源:云终端)

五、后期市场预测

首先看LME镍的价格走势,金融性极强的镍金属其走势受国际经济数据及政策影响极大,时刻跟随美国、欧洲、国内的宏观数据的表现而表现,特别是QE政策对其影响极深。世界镍金属产量未有明显减少,库存量屡创新高,供应过剩局面难以改变。美国经济、国内经济、欧洲经济在低迷后逐渐复苏,特别是美国多数利好经济数据给予市场很大支持,QE政策退出将延迟,市场信心转好。所以短期内,市场会以宏观支撑为主要基调,LME镍持续试探上扬,但往15000美元/公吨的水平上走阻力较大,最主要的原因是过剩非常严重。预计LME镍短期内在14500-15000美元/公吨之间震荡小幅上扬。

镍铁方面,首先,从钢厂的角度来11月份采购力度较弱,且市场可流通的镍铁量比较足,因各镍铁主产区开工率尚可,内蒙的开工率约为65-70%,江苏地区约为72%。11月钢厂的高镍铁价格下调幅度为10-15元/镍,这个价格是在LME镍开始表现上扬的势头后,当然也是钢厂快速出价的原因,担心晚出价而价格被抬高。

另一方面,镍铁自身价格下跌空间受限,将面临来自镍矿价格止跌反弹的支撑(原料上涨,镍铁获得了上涨基本的支撑);四季度中旬,各工厂要考虑资金面的问题,所以不会在供应价格上占据很强的影响力,而是以维持生产、回笼资金为主。那么,镍铁的价格想大幅上涨也非易事。所以,镍铁后期市场在与刚才博弈的同时,以保持弱平衡为主,走势将维稳。

接下来看镍矿市场,在LME镍、不锈钢、镍铁等皆表现出低迷态势的时候,镍矿将承受各个环节带来的压力,港口现货资源成交价格下调的情况也在情理之中。目前镍矿面临着一个矛盾的局面,进口量、消耗量加大,但价格却暂时很难被拉涨。现货价格维稳,期货价格出现阴跌,虽然10月份镍矿海运费频频上涨,但弥补不了镍矿价格下调的空间。在此,印尼2014年禁止原矿出口给予了支撑,镍矿或开始止跌反弹。(Mysteel.com镍系组编辑请勿转载)

责任编辑:赵倩男:021-26093223

责任监督:奚震威:021-26093221