Mysteel�����б�-�̡�2020�ϰ��꺣���ɽ����ժҪ�����ڱ���

����

2020���ϰ��꣬�ܵ�ȫ��������COVID-19Ӱ�죬ʹ�ý���ĺ�������ϵ���������������ȳ����˽ϴ�ı仯�������εĺ����̿�Ӧ�������������·ݺ����ɽ���Ͷ�����ȱ�ͷ������Ʋ����½� ���ϷǷ������ޣ������ʱ����ȫ���۴�����ǡ����������·��Ϸǵȹ��������ָ�����������ͼ�Ƶ�����ϰ����¾��̿���������ȥ��ͬ���½�18.39%�����ι��̷��棬2020���ϰ�����������������²�����̬�����С������ϰ����ۻ�����479.6��֣���֮ȥ��ͬ�ȼ�0.64%��һ����������Ӱ�죬������ҵ�������ȣ������Ϸ��ߵ�ѣ��������Ϸ�������С��ҵ�ĸ�����������ڶ����ȳ�����߸ߣ�ͬ����������С��ҵ�����IJ���������������Ⱥ����ųɱ��������������г�������һ�����������Ϸ������ˮ�ڣ����ҿ������ӣ����½϶���ҵ��ϧ�������̿���������������ĩ���Ź��̹������������Լ��̿�۸�Ļ��䣬������ҵ��������һ�ֵĿ��𣬼�ͣ�����������ӡ�

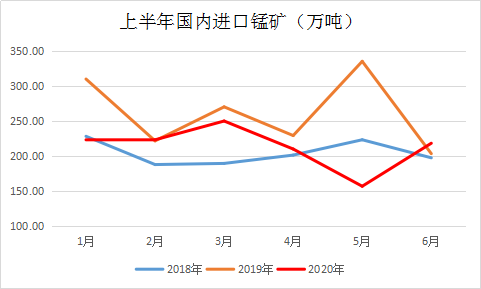

· 2020��1-6�¹������̲����¾�ֵ��79.93��֣�ͬ����0.65%��2019���ϰ�������26.22%��

· 2020��1-6�¹��������̿��¾�ֵ��212.69��֣�ͬ����18.39%��2019���ϰ�������28%��

· 2020��1-6�¹����ۿ��̿�����ֵ��

��������ܾ�ֵ317.9��֣�ͬ����33.45%��2019���ϰ�����38.6%��

���ݸ�����ܾ�ֵ113.1��֣�ͬ����11.43%��2019���ϰ�����116.49%��

· 2020��1-6�¹������̣�FeMn65Si17��ָ����ֵ��6720Ԫ/�֣�ͬ����11.1%��2019���ϰ�����6.15%��

2020��2���Ⱥ�����Ҫ�̿�ɽ���棨ժҪ��

һ��������Դ��ɳ��Խ������˾(OM Materials (Sarawak) Sdn Bhd��2020��2���ȣ���������44200�֣��̺Ͻ𣨹��̺��̣�����57692�֣�����������30998�֣��̺Ͻ�����44666�֡�

������������������������������ʵʩ�ϸ���������ƣ������Ͷ������ޣ���˹�˾�������õ���������¯�����м��ޡ�

2020��2���ȣ�16̨¯����13̨¯��ת������7̨¯������������6̨¯�������̺Ͻ�

OM (Manganese) Ltd��λ�ڰĴ����DZ���ز�ͼ����ˣ�100%ӵ�и��̿�ɽ����2020��2���ȣ��̿����Ϊ201589�֣�ƽ��ƷλΪMn 28.43%���̿������Ϊ203803�֣�ƽ��ƷλΪMn 28.21%������968���ڹ������ۡ�

��ϸ�ۿ���(UFP)�ڽ���3�µ�Ͷ��������2020��2���Ƚ�������������ʯ2458�֣�ƽ����ƷλΪ Mn 32.5%��

2020��2���ȣ���ͼ�����(Bootu Creek )�̿�ɽ�����������£�

2020��2���ȣ���������160��ԭ�����ף�����386400�ֿ�ʯ��ƷλΪMn 16.03%����ɽ���ɿ�ʯ����Ϊ201589�֣�ƽ��ƷλMn 28.43%��6���̿��Ʒͨ������ĸ�(Port of Darwin)���г��ڣ�����203803�֡�����968���������ڡ��ϼ��ȹ���2���̿��Ʒͨ������ĸ۳��ڣ�����65138�֡�

������Դ�����ݣ�����˾��OMQ��λ���й�����ʡ���ݵ�ȫ��ұ���ս᳧����2020��3�µף�¯�ӽ������м��ޣ�����������ͣ��Ϊ�������Ч�ʣ�һ̨¯�ñ�ѹ����16.5MVA����Ϊ25.5MVA��2020��2���ȣ������п����һ���۳���4811���̺Ͻ�

2020��2���ȣ�������Դ�����ݣ�����˾�������������������£�

2020��2���ȣ���ʯ�ͺϽ�����380530�֣������ϼ��ȵ�449600�֣�����15.4%�����ڱ�����ȫ���г����������½���ұ��ԭ�Ͻ����٣����Ͻ�������٣�Ӱ���˽�������

�̿�۸�Mn 44% ��CIF�й����ڽ���5�³��ﵽ������ߵ�6.55��Ԫ/�ɶֶȺ�6�µ���5.02��Ԫ/�ɶֶ����̡��˺������ϷǶԹ�Ӧ��ȫ�ĵ����������⣬�̿�۸��һ��������

��������Ӳ鿴��������https://thj.mysteel.com/20/0731/13/C73722B93C842368.html��

������ˮ�ӹ�(Vale)

2020��2���ȣ������̿����14.9��֣������½�59%��ͬ���½�53.1%�������½�����Ҫԭ����Azul��ɽͣ������ͣ�ÿ�ɽ��Ӫ���ܻ����������12�¡�Ŀǰ�Ŀ��ˮƽ֧����2020��2���ȵ�����ˮƽ��ͬʱ�����������(Ponta da Madeira port)�ij������������ơ�

2020��2���ȣ����Ͻ����1.5��֣������½�45.2%��ͬ���½�64.3%�������½�����Ҫԭ�������ڹ���ʵʩ����ά����ʩ��Simoes Filho���������Ż����Լ���COVID-19����Ӱ�죬����������ʱ���ԡ�

��������Ӳ鿴�������� https://thj.mysteel.com/20/0721/11/DBA5B97EAF924CFC.html��

����Ӣ����Դ��Anglo American��

2020��2�����̿����79.6��֣�ͬ���½�4%�������½�6%����Ҫ���ڰĴ����ǺϽ���ǿ���������õ����ƣ����ںܴ�̶��ϵ������Ϸ�Covid-19������Ӱ�졣

2020��2�����̺Ͻ����2.32��֣�ͬ���½�44%�������½�5%����Ҫԭ�����Ϸ�ʵʩ��Covid-19�������ơ�

��������Ӳ鿴�������� https://thj.mysteel.com/20/0717/10/53FAA5FB46D6C2E2.html��

�ġ�South 32

2020���꣨2019��3����-2020��2���ȣ����Ĵ������̿�����ﵽ����¼ˮƽ��

�̿���̺Ͻ��������

�Ĵ�������ҵ��60%�ɷݣ�

2020��2���ȣ��������COVID-19���ƺָ���ȫ���������Ĵ�������ҵ�����̿������2020����������4%��12.1��ʪ�֣�����347��ʪ�֣����¼�¼��2020��2���ȣ��������������г��������ϼ��ȳ������»����̿�����������20%��

2020�����̺Ͻ�����۲����½���29%(��4.4���)����11��֣�����2020���꣬��TEMCOұ�������ĸ���¯����һ��¯��ͣ����

�Ϸ���ҵ��60%��

����2019���°����г�ƣ����2020�����Ϸ��̿������̿����ͬ���½���14%(30.9��ʪ��)����187.8��ʪ�֣����������˿�������ĸ߳ɱ������ӳ��˵���Wessels��ɽ�ļ������ڡ����⣬��2020��2���ȣ��Ϸ�COVID-19�����ڼ䣬Mamatwan¶���ɽ��Wessels���¿�ɽ����������ʱ����ά��������ڽ���������ƺ�ָ���������������

����COVID-19�����������ƣ�����Ҳ�ܵ���Ӱ�죬��2020����4���ȣ�2020��2���ȣ����̿������½���34%��

2020�����̺Ͻ�����۲���Ϊ5.3��֣�ͬ���½�23%(1.6���)���ڿ�����Metalloysұ������δ�����ÿ����Ժ���������ʻ�������ұ����������ʱ����ά����

��������Ӳ鿴�������� https://thj.mysteel.com/20/0720/17/435145D92BC3A71E.html��

�塢������(Eramet)������(Comilog)

2020���ϰ��꣬ȫ���̿����ͬ���½���9.5%����ǰ�ϷǵĿ�ɽ�ر��˽�һ���£�����ָ�����������������6�µ��й��ۿ��̿����510��֣��൱��9�ܵ�������������2019�����40��֣���ˣ�����ƽ��������ӯ�ࡣ

2020���ϰ��꣬ŷ���̺Ͻ�۸�����µ��������Ǿ���������̼����ƽ���۸�ԼΪ1420ŷԪ/�֣�ͬ���½�8%�����ͱ��Ͻ𣨹���ƽ���۸�ԼΪ950ŷԪ/�֣�ͬ���½�3%����

2020���ϰ��꣬�ڼ�������ͣ�Comilog�����̿����Ϊ280��֣�ͬ������31%��������Ī���Moanda���Ŀ�ɽ����ռȫ���15%���ϣ���ӳ�����ڿ�ɽ������Ŀ�������µ�ģ�黯��������Ӫ�ϻ��ͻ�ƺ�������ԡ�

2020���ϰ��꣬�̿������������Ҳ������42%����290��֡��̿��ⲿ���������˽�50%����240��֡�

2020������ȣ�ŷ�������г����ԡ�2020���ϰ��꣬�̺Ͻ�����½���9% (34.2���)�������½���6% (34.6���)�����������µ��г��ݶ�����������ڲ������г�����������Ľ��������������4��ֹͣ�����������ұ��������������С�

2020����̿������������Ŀ����ߵ�550������ϣ�ͬ��ȥ������15%���ϣ�������Ī���Moanda���Ŀ�ɽ�������ӳ����������̿����ԼΪ700���/�ꡣ

�̲����ͳ�����

��������Ӳ鿴�������� https://thj.mysteel.com/20/0730/14/DA75039A378C64BB.html��

2020���ϰ��������̿��г��ع�

2020���ϰ�������̿��г���Ҫ���Ϸ��������Ϣ���Ӱ�죬�����ϴ��������̿��ֻ��۸�Ϊ����

3�µף��Ϸ�����ȫ�������Զ�������Ĵ�������ɽҲ��̳�̨���ɿ���֪ͨ��5�±���ֱ�������������̿��ֻ��۸��ǡ�����4��23�գ�Mysteel����UMK�Ϸǰ�̼�ᡢComilog����顢��South32�Ŀ���ֻ��۸���ϰ������ֵ���ֱ�Ϊ54.82Ԫ/�ֶȡ�56.2Ԫ/�ֶȺ�58.52Ԫ/�ֶȡ�4��30�գ��ϷǷſ��������𣬼���5��1����������Ϊ4��������������¶���ɽ�ָ�ȫ����Ӫ����������Ϣһ���������г����ٲ�������̬ת�䡣��������������Ա�����ƣ���ɽ������δ��ȫ�ָ�100%����Ӫ������5����Ѯ���ϷǸۿ��ָ��̿�ķ��ˣ������г����Ĵ��������ֻ�����̽�ף���ʱ�������档6���̿��г�������5������Ѯ���Ƴ����������г�����������Ũ���ڼ䣬���Ϸ�һ��ɽȷ���¼����ֻ��۸���ַ��������漴꼻�һ�֣��㿪ʼ�����������У�һ·�ߵ���

2020���ϰ������ۿ���ܾ�ֵ317.9��֣�ͬ����33.45%����2019���ϰ�����38.6%����

����5�£������̿��������156.77��֣�ͬ��ȥ���½�53.29%����Ҫԭ����ȫ������Կ�ɽ�����ͷ��˵�����Ӱ�졣

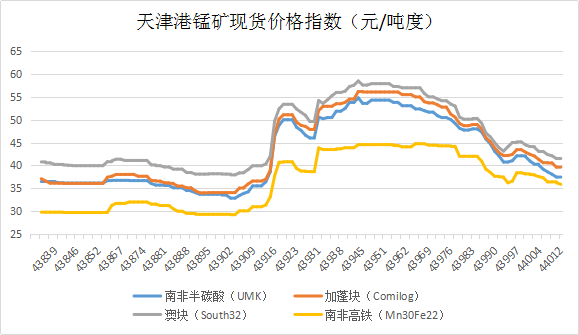

2020��1-6�������Ϸǰ�̼��36.5%ָ����ֵ��48.45Ԫ/�ֶȣ�ͬ�Ƚ�12.47%��2020��1-6�����ۿڰĿ�46%ָ����ֵ��56.47Ԫ/�ֶȣ�ͬ�Ƚ�18.15%��

2020���ϰ��꺣������ɽ�Ի�װ�����ۣ���Ԫ/�ɶֶȣ�CIF��

2020���ϰ��������г��ع�

�ϰ���ȫ�����̲���

2020��һ����������Ӱ�죬������ҵ�������ȣ������Ϸ��ߵ�ѣ��������Ϸ�������С��ҵ�ĸ�����������ڶ����ȳ�����߸ߣ�ͬ����������С��ҵ�����IJ�������������Ⱥ����ųɱ��������������г�������һ�����������Ϸ������ˮ�ڣ����ҿ������ӣ����½϶���ҵ��ϧ�������̿���������������ĩ���Ź��̹������������Լ��̿�۸�Ļ��䣬������ҵ��������һ�ֵĿ��𣬼�ͣ�����������ӡ�

�ϰ���ȫ������������������

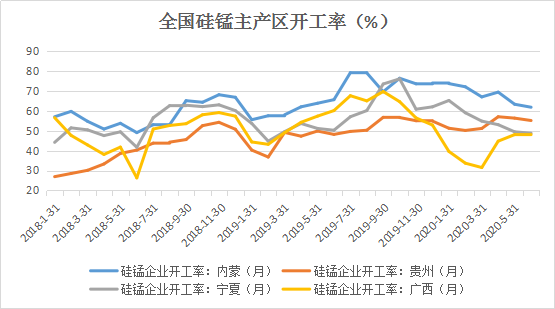

�ӹ����Ĵ����������������2020���ϰ��걱������������ֳ����֮�ƣ����Ϸ��������������ڵ�ѵı仯�Լ�����������ƣ������������ӣ�����ȫ���ۺϿ�����53.7%ͬ���½�6.87%��2020��������Ͷ�Ž��٣���Ҫԭ����һ����������Ӱ�죬�Ͷ������ܿ�۴������Ӱ�죬�������ܾ�δ�кܺõ�Ͷ���г����Ҳ�����ҵҲ���Ż��ҵ��г�����¯�Ӽ�����¯�ͣ���������°��깩Ӧ����ϴ��ѹ����

�°���չ��

��ԭ�϶������������ɽ�Ի�7-8���̿��ڻ������»��������Ͻ�����������ϰ���϶��ɽ���˵�ȱʧ���ۿڿ�������ۼƷ��մ��ڣ����ֻ��۸��������������ų��°��꺣���ɽ�˻������ˣ��ֲ��ϰ���ȱ�����°�����ų����̺Ͻ�۸��ٴ�̽�����ϰ����λ���С�

���������������������ֶ��ڹ��̵�����ͬ���������ڸ�λ���Ϸ������������������������ܵij��֣��������������������ȶ����������������������ϰ�������Ӱ�죬������ҵ�������ܲ�δ����Ͷ�����°�����̺Ͻ�����г��Խ����������ij����Ӱ�졣

��ѡ�����룺��F���������ݡ��¹ڻ�

����������Mysteel����ʹ�õ���Ϣȷ����Ϣ�������ݼ��۵�Ŀ۹�������������֤���Ƿ���Ҫ���б�Ҫ�����Mysteel�ṩ����Ϣ�����ͻ����߲ο����������ɶԿͻ����ߵ�ֱ�ӽ��飬�ͻ���Ӧ�Դ�ȡ���Լ��Ķ����жϣ��ͻ��������κξ�����Mysteel�ء��������Ȩ��Mysteel���У�Ϊ�ǹ������ϣ�����Mysteel�ͻ�����ʹ�ã�����ΪMysteel�༭������ʹ�ã�����ϵ021-26093490������Ȩ��δ��Mysteel������Ȩ���κ��˲������κ���ʽ���������������Ʊ����档Mysteel�������κ���Ȩ��Ϊ����㣱���ԭ���������Ϊ��������Ȩ����

[�����ݡ����о����ϸ�������]